特集

建設分野の特定技能外国人の受入れについて

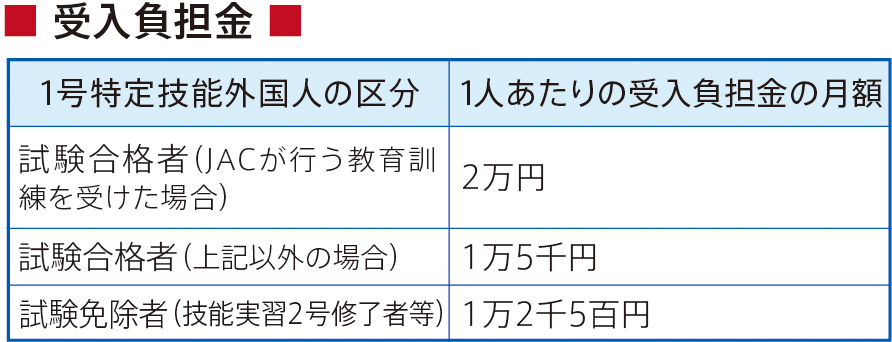

(3)受入負担金の負担

1 受入負担金の額

1号特定技能外国人を受け入れる建設企業(以下「受入企業」という。)の皆様には、1号特定技能外国人1名につき毎月、右の表に記載する受入負担金を負担いただく仕組みとなっています。この受入負担金の徴収は、消費税の不課税取引となります。なお、この受入負担金は、直接的又は間接的を問わず、1号特定技能外国人に負担させてはいけません。

この受入負担金は、教育訓練及び技能評価試験の実施、試験合格者や試験免除者の就職・転職の支援、受入企業及び1号特定技能外国人に対する巡回指導並びに母国語相談ホットライン業務など、JACが特定技能外国人受入事業実施法人として実施する共同事業に充てられます。

2 受入負担金の徴収方法

受入企業の皆様に負担いただく受入負担金の徴収方法については、JACへの加入区分により取扱いが異なり、次のア又はイとなります。

ア JACの正会員である建設業者団体の会員である受入企業の場合

所属する建設業者団体によって受入負担金の徴収方法が異なります。多くの場合は、所属する建設業者団体が受入企業の皆様から受入負担金を徴収いたします。また、一部の場合は、受入負担金を口座振替にてJACに直接お支払いいただきます。

詳細については、所属するJACの正会員である建設業者団体に直接お問い合わせください。

イ JACの賛助会員である受入企業の場合

入会の承認時に「預金口座振替依頼書・自動払込利用申込書」を提出いただいております。受入負担金を口座振替にてJACに直接お支払いいただきます。

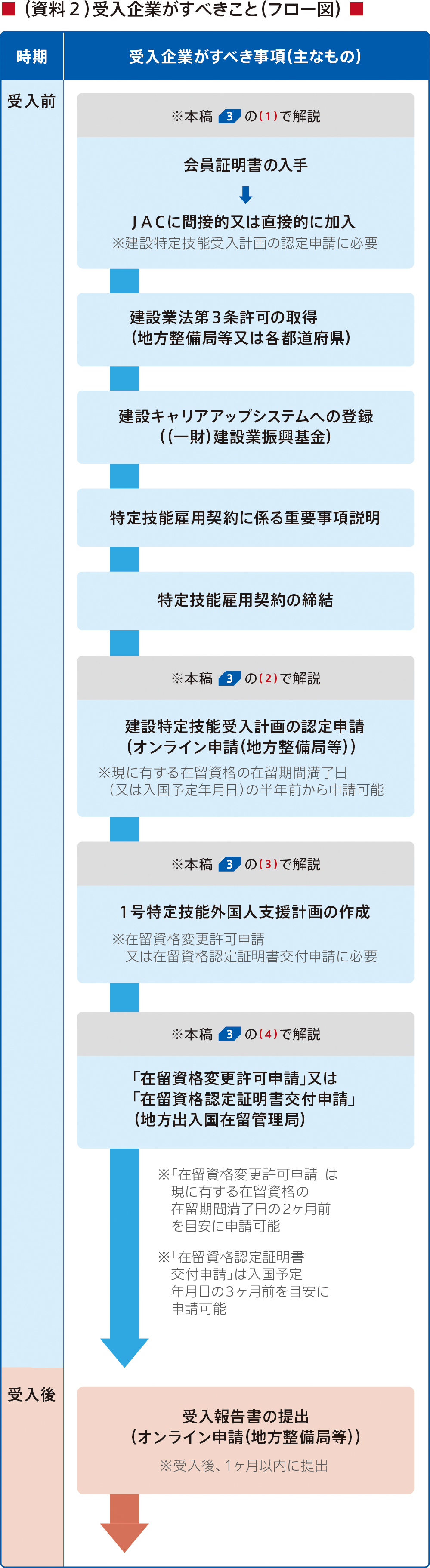

3.受入企業がすべきこと(主なもの)

ここでは、受入企業がすべきことを時系列で解説をしていきます。まず、その全体像について、資料2のフロー図で概観し、そのうち(1)特定技能外国人受入事業実施法人への所属、(2)建設特定技能受入計画の認定申請、(3)1号特定技能外国人支援計画の作成、(4)在留資格変更許可申請又は在留資格認定証明書交付申請について、解説をしていきます。

関連記事