特集

特集

2023年2月号 No.545

消費税インボイス制度

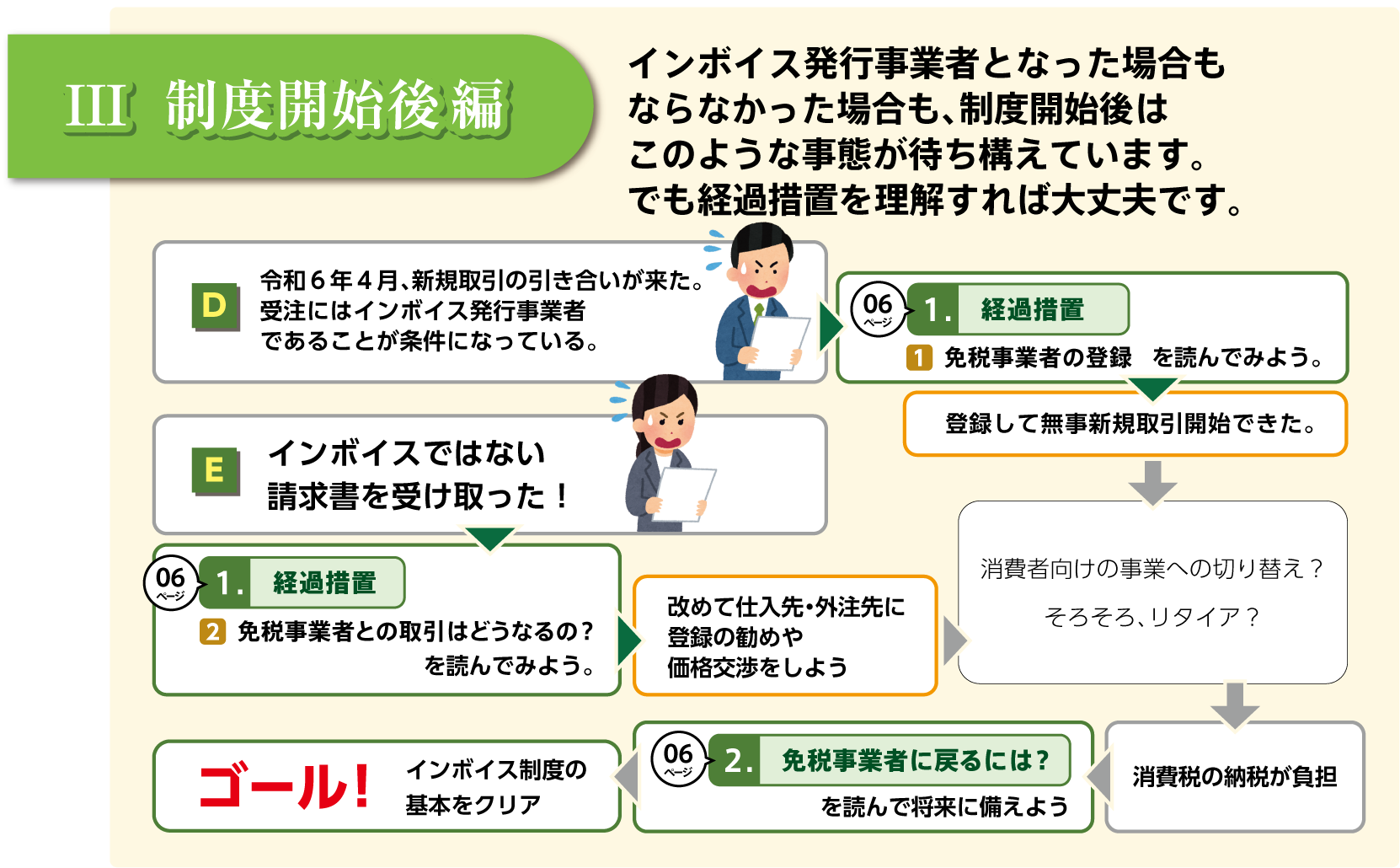

1.経過措置

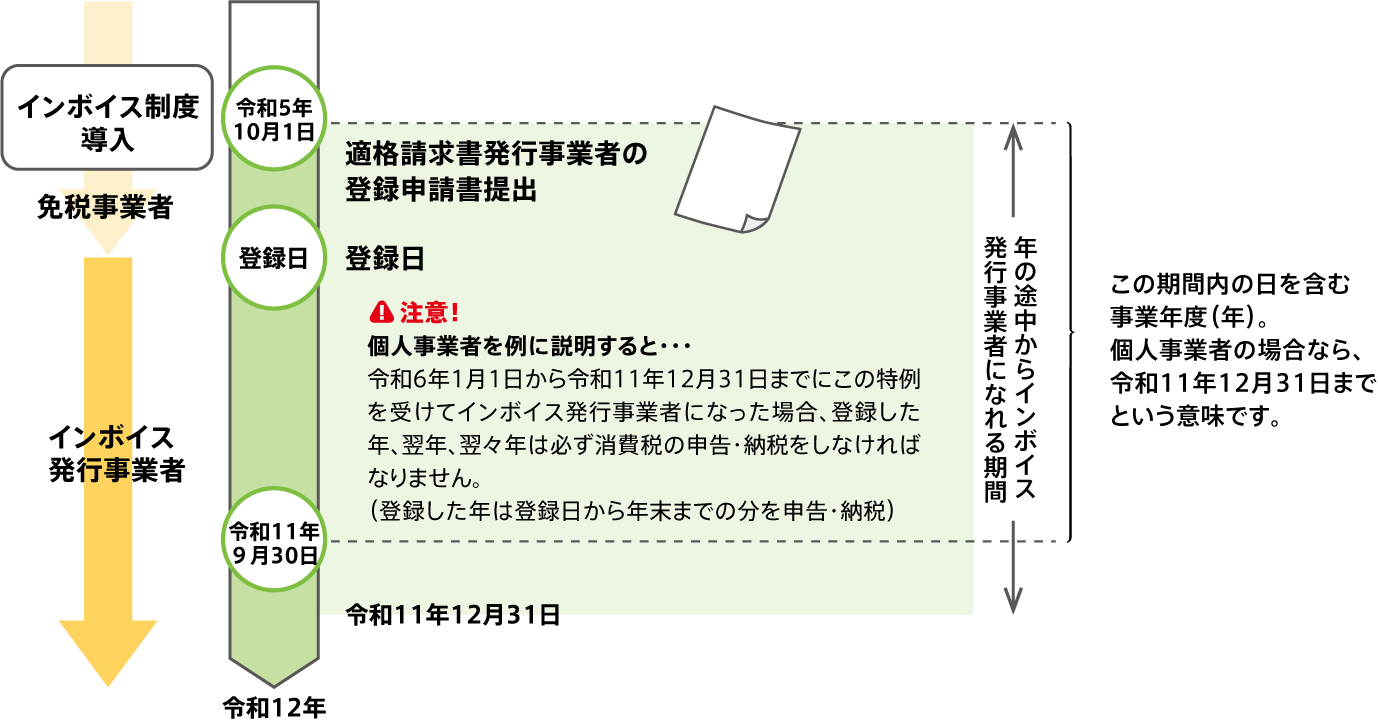

1 免税事業者の登録

免税事業者は、図のように令和5年10月1日から令和11年9月30日までの日を含む事業年度(年)は、登録申請書を提出し、登録され次第、登録日よりインボイス発行事業者となることができます。申請書の提出日から15日目以降の日を登録希望日とすることができます。

2 免税事業者との取引はどうなるの?

免税事業者への外注代や材料代の支払いは、表のように段階的に仕入税額控除額が少なくなる経過措置が設けられています。

| 現在 | 令和5年10月1日~ 令和8年9月30日 |

令和8年10月1日~ 令和11年9月30日 |

令和11年10月1日~ | |

| 材料代(税込) | 1,100万円 | 1,100万円 | 1,100万円 | 1,100万円 |

| 外注代(税込) | 330万円 | 330万円 | 330万円 | 330万円 |

| 仕入税額控除 | 130万円 | 104万円 | 65万円 | ゼロ |

| 消費税相当の | 80%相当 | 50%相当 | なし | |

2.免税事業者に戻るには?

インボイス発行事業者でいる限り、免税事業者にはなれません。免税事業者になるためにはまず、インボイス発行事業者をやめる手続きが必要です(※)。

※インボイス発行事業者をやめてもほかの要件で免税事業者となれない場合があります。

詳しくは、国税庁資料「消費税のあらまし」をご確認ください。

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001.pdf

|

いかがですか? インボイス制度について確認できましたか? |

<この内容は令和4年12月1日現在の法令および令和4年12月23日に閣議決定された「令和5年度税制改正の大綱」に基づいています。>

【冊子PDFはこちら】

関連記事