特集

消費税インボイス制度

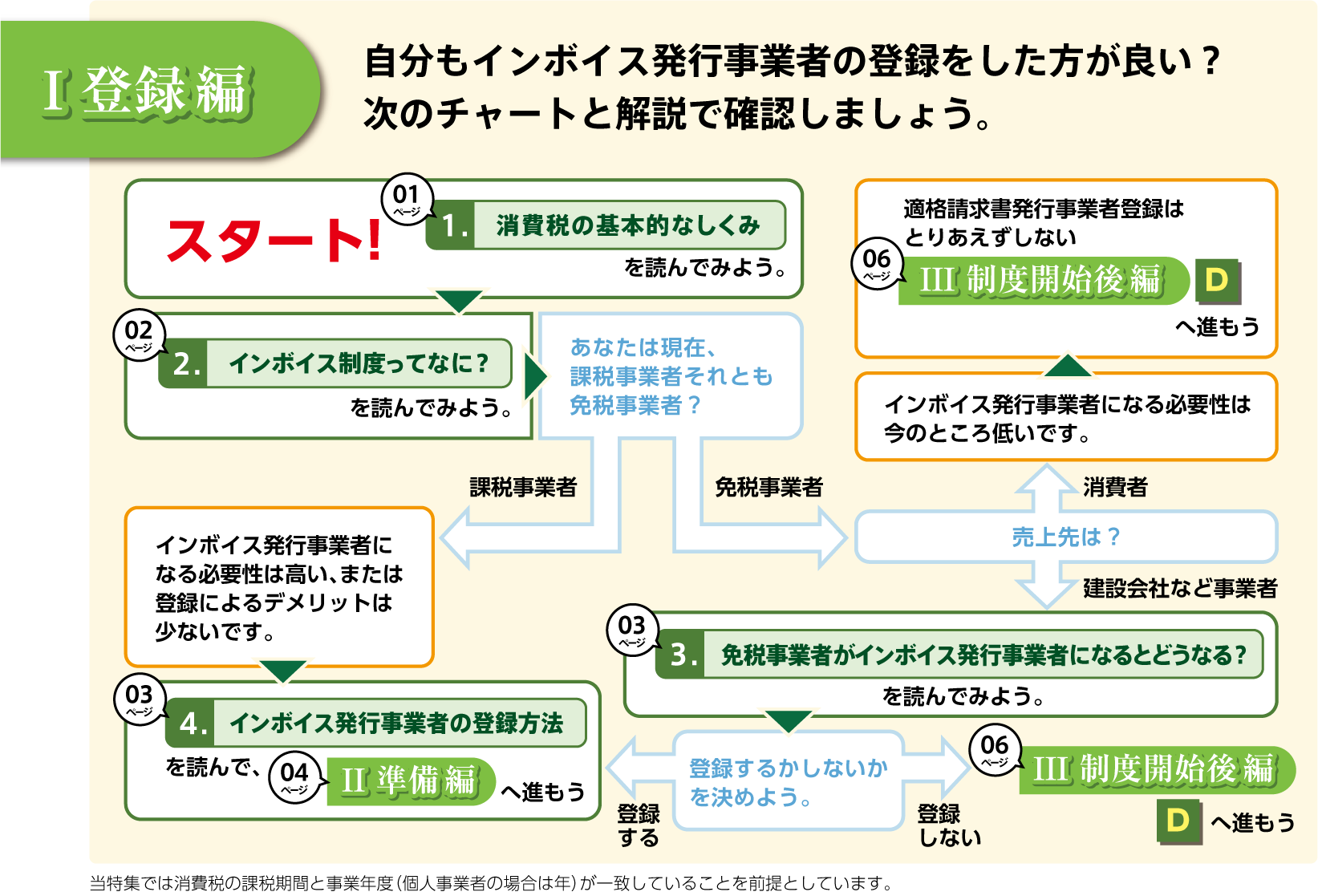

建設業で特に影響が大きいと言われている消費税インボイス制度。制度開始が間近に迫っています。

インボイス制度による影響は理解していますか? 準備に漏れはありませんか?

登録編、準備編、制度開始後編と順を追っていま一度確認しましょう。

1.消費税の基本的なしくみ

1 消費税は誰が申告・納税しているの?

事業を行う法人や個人事業者が、1事業年度(個人の場合は1年分)の消費税を集計して税務署に申告・納税しています。ただし、小規模な事業者は消費税を納める義務が免除されています。

|

《キーワード》 |

免税事業者か課税事業者かは、前々事業年度(個人の場合は前々年)の売上高が1,000万円を超えているかどうかなどで判定します。

● 納税義務について詳しくは、国税庁資料「消費税のあらまし」をご確認ください。

https://www.nta.go.jp/publication/pamph/shohi/aramashi/pdf/001.pdf

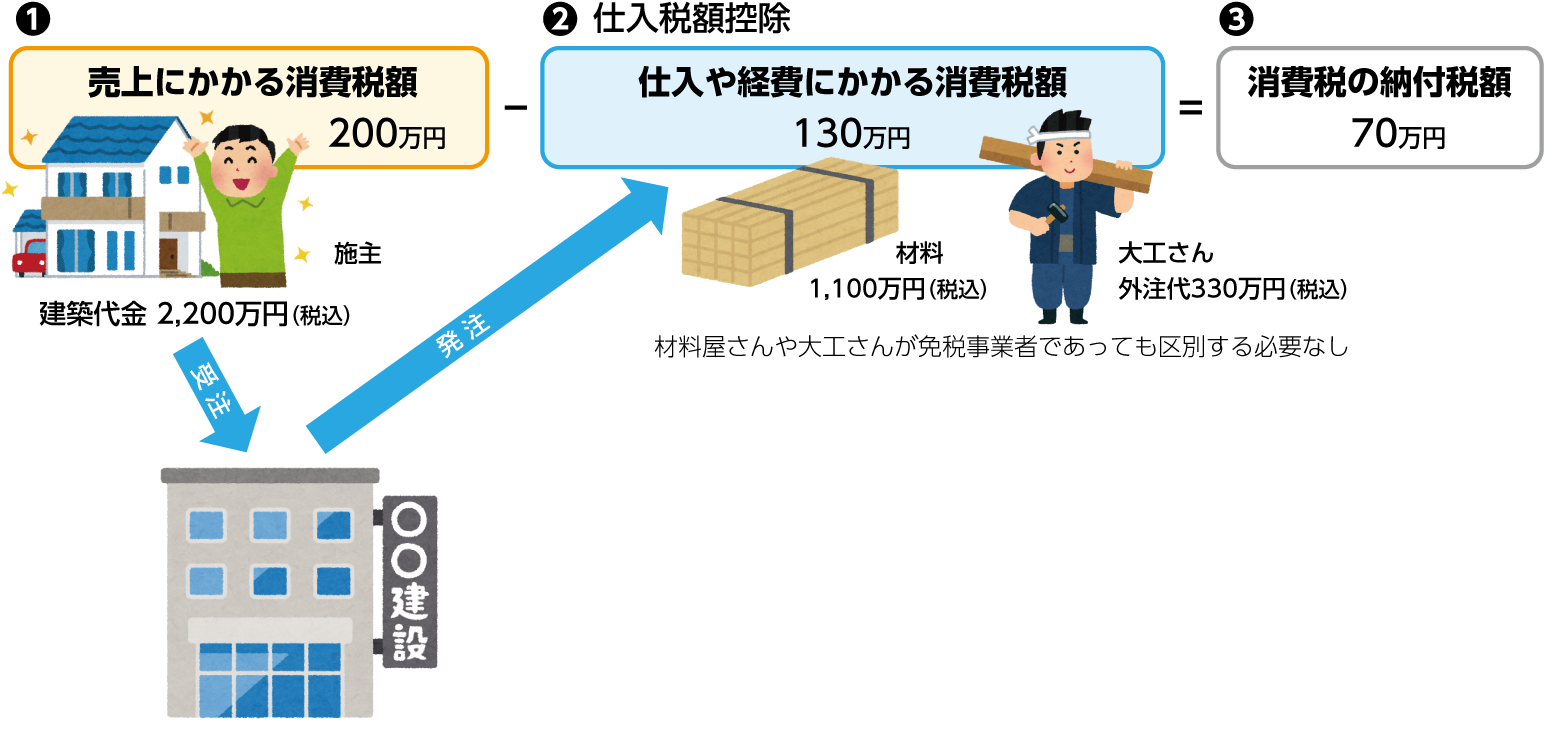

2 仕入税額控除

税務署に納める消費税をどうやって計算しているのでしょう? 建設会社を例に図を見て確認してみましょう。

|

❶ 建設会社さんは施主さんから2,200万円(税込)で建築を受注します。 |

関連記事