特集

消費税インボイス制度

3.免税事業者がインボイス発行事業者になるとどうなる?

建設会社さんから「インボイス発行事業者の登録をして」とお願いされた大工さんの立場で考えてみましょう。

1 申告・納税が必要となることが問題

免税事業者である大工さんが、インボイス発行事業者の登録をすると、消費税の申告・納税をしなければなりません。消費税の申告・納税をすると、税込売上金額の2%程度の納税となります。いままで通りの取引価格では、手取りが少なくなってしまいます。

● 財務省や公正取引委員会などが連名で公表している

「免税事業者及びその取引先のインボイス制度への対応に関するQ&Aについて」も参考にしてください。

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

2 インボイス発行事業者の登録をしなくても良いケース

建設会社などの事業者との取引がなく、消費者からの依頼で仕事をしている大工さんならば、インボイス発行事業者の登録の必要性は低いです。

4.インボイス発行事業者の登録方法

1 インボイス発行事業者にはどうやったらなれるの?

インボイス発行事業者になるためには、税務署で登録を受けます。

2 登録に期限はあるの?

インボイス制度開始と同時にインボイス発行事業者になるためには、原則として、令和5年3月31日までに登録申請書を提出します。令和5年4月1日以降も申請は可能です。

3 登録の手続きはどうやるの?

国税庁のホームページに「適格請求書発行事業者の登録申請書」(※)という様式があります。これをダウンロードし、必要事項を記入して、住所等を管轄しているインボイス登録センターに郵送します。e-Taxで提出することも可能です。

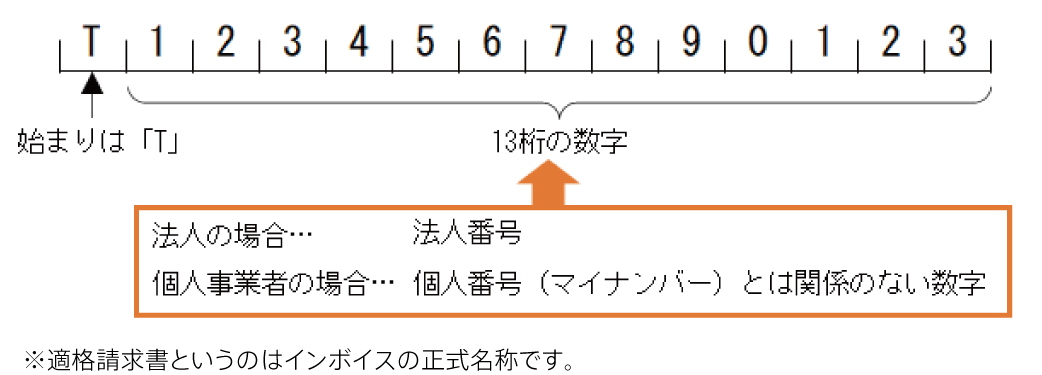

税務署での審査を経て登録されると、税務署から「適格請求書発行事業者の登録通知書」が送られてきます。ここに、あなたがインボイス発行事業者であることを示す登録番号が書かれています。登録番号は以下のようなイメージです。

| 補 足 |

|

電子帳簿との関係 電子帳簿というのは経理全般のデジタル化のための取り組みです。消費税法においても、インボイスをEDIやeメールなどの電子データでやり取りすることが正式に認められます。電子データでやり取りしたインボイスは紙に印刷するか、電子帳簿保存法に定められた要件に準じて保存します。詳しくは国税庁の電子帳簿等保存制度特設サイトをご参照ください。 |

関連記事