特集

特集

2023年2月号 No.545

消費税インボイス制度

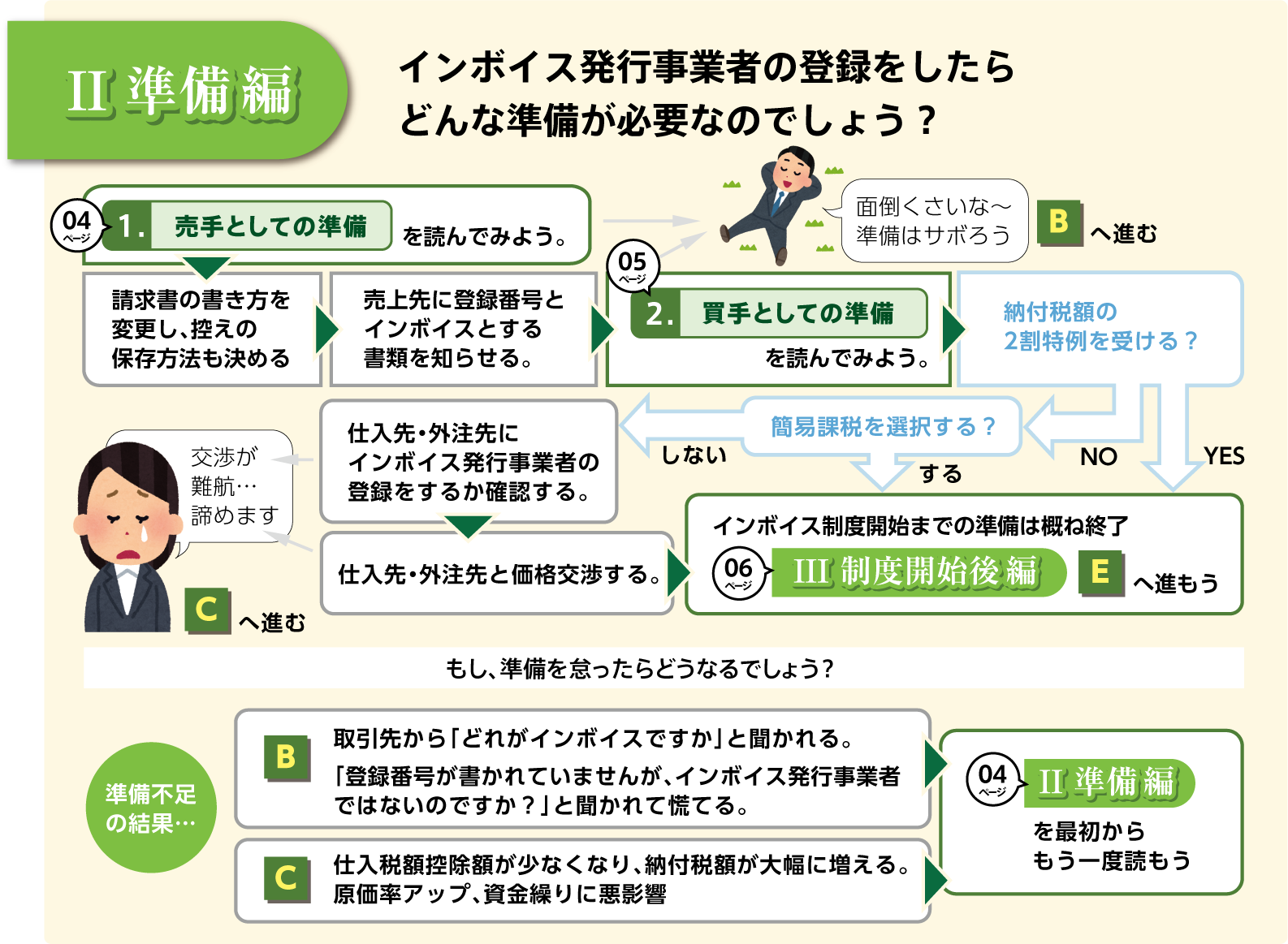

1.売手としての準備

売手はインボイスを発行する側。次のような準備をします。

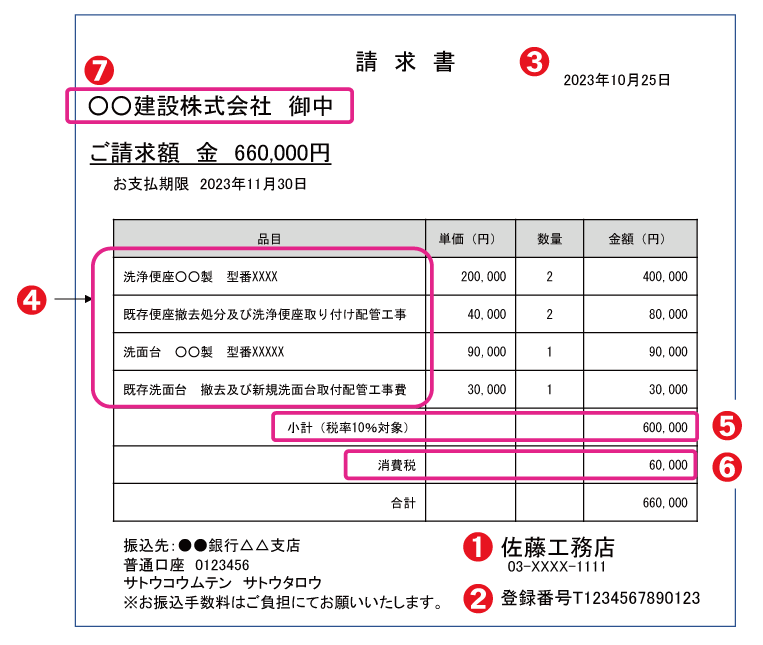

1 インボイス交付の準備

請求書や領収書、納品書など現在業務で使っている書類を見直し、どれか一つを選んで、インボイスとしての書き方に変更します。

インボイスとして必要な事項は次の❶~❼です。

❶インボイス発行事業者の名前

❶インボイス発行事業者の名前

❷登録番号

❸取引年月日

❹取引の内容

❺税率ごとに区分して合計した税抜金額または

税込金額と適用税率

❻税率ごとに区分した消費税額

❼取引の相手方の名前

建設関係では、通常、標準税率10%の取引のみと思われますが、その場合でも「10%」という記載は省略してはいけません。

2 交付したインボイスの控えの保存

インボイス発行事業者は交付したインボイスの控えを保存しなければなりませんので、保存方法を決めておきましょう。

関連記事