インフォメーション

建設業分野における収益認識の改正会計基準の適用について

はじめに

世界的に、国際会計基準(IFRS, International Financial Reporting Standards)を適用しようとする流れのなかで、日本においても、上場企業等の金融商品取引法が適用される企業に対し、本年4月以降開始する事業年度の期首より、いわゆる「収益認識に関する会計基準(企業会計基準第29号、2018年制定・2020年改正、以下「改正収益認識基準」と言います。)」の原則適用(強制適用)が始まります。

以下、文中にわたる意見の部分は、筆者の個人的見解であることを申し添えます。

ちょっと聞くと、かなりややこしそうな話なのですが、日本において、これまで収益認識に関する「包括的」な会計基準はありませんでした。そこで、少しさかのぼってみますが、国際的な会計基準であるIFRSとのコンバージェンス(収れん・整合性)を図る観点から、建設分野においては、2007年12月に日本の企業会計基準委員会ASBJが策定した「工事契約に関する会計基準(企業会計基準第15号、以下「工事契約会計基準」と言います。)」により、2009年4月の事業年度から、工事「進行」基準が原則的に適用されるようになったわけです。

すなわち、2009年度からは、請負工事において、工事完成時に売上げを一括して計上する従来のやり方(工事「完成」基準)をやめて、進行度合いに応じて売上げを計上するやり方(工事「進行」基準)へ、原則として統一することとしたわけです。

こうすれば、会計上「この会社は工事完成するまで何もしていない」と言われることもなく、進捗度に応じて売上げを計上できるので、会社業績の客観性・透明性にもつながるわけです。ただし、工事収益と工事原価の金額、工事の進捗度の見積もりができるなど一定の条件を満たした工事でないと、ちゃんと管理ができませんので、条件外の工事は工事「完成」基準のままです。

IFRSは、2009年当時、このような工事契約会計基準を推奨していました。このため、当時日本の建設会社では、多額のコストをかけて、原価管理システムの改良・見直しを行ったところも多いと聞きます。各工事ごとの原価の適切な把握や、進捗管理がとても重要になるからです。

それが、今となってはどうでしょうか。IFRSは、2014年に建設工事のみならず、ほぼすべての顧客取引について包括的に収益認識できる基準(IFRS第15号基準)を策定しました(保険契約、リース契約等は除く)。

これを受けて、日本は、IFRSとのコンバージェンス(収れん・整合性)を目指すことから更に一歩踏み込んで、IFRSをそのまま導入する(アドプション)方向を模索し、今回の「改正収益認識基準」の登場となったわけです。同時に、「工事契約会計基準」は廃止され、いわば吸収統合される形となります。

建設業界の会計に対する影響は限定的なのでしょうか

工事「進行」基準がいわば原則となってから、はや10年強が経ち、建設業界としては徐々に慣れてきたところだったので、今回「また会計変更か」と戦々恐々だったかと思います。例えば、2019年、2020年と、(一社)日本建設業連合会等がASBJによる草案に対して立続けにコメントを出したり、日建連自身が、内部で一年かけて研究会報告をまとめて公表するなど対応しており、今後建設業界にとって「会計処理のみならず注記並びに表示に関する影響も大きいと予想」しているくらいです。

例えば、どんな会計上の影響が考えられるでしょうか。

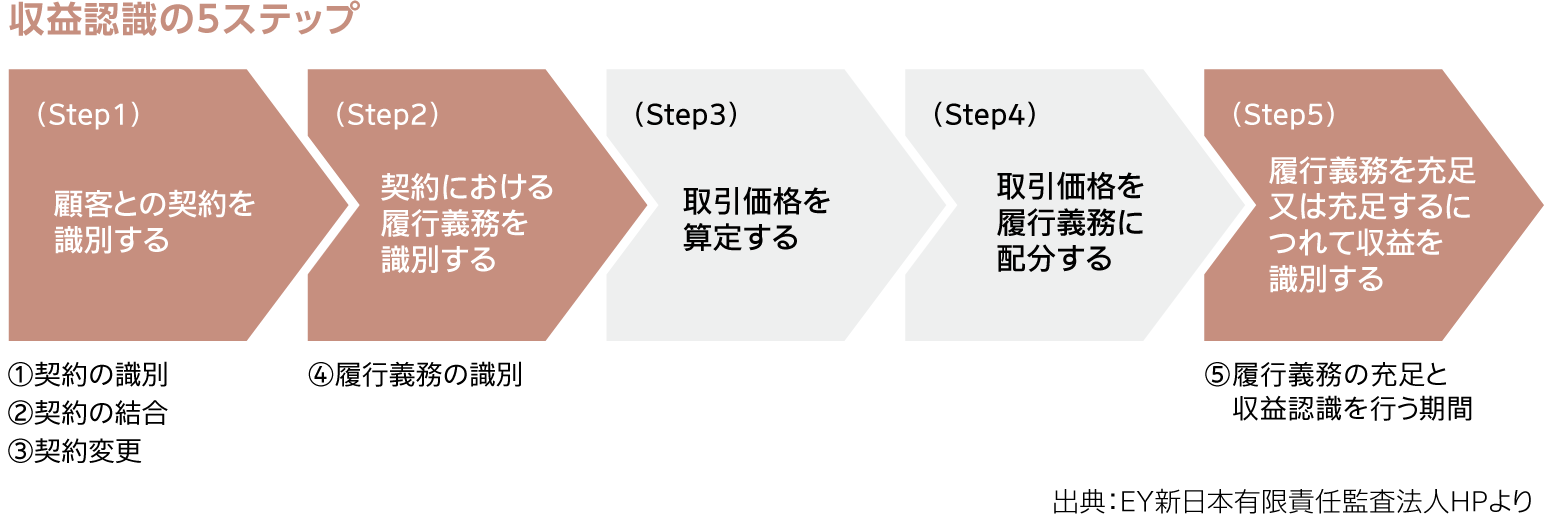

まず、改正収益認識基準は、IFRS第15号基準(英語)をほぼ直訳したせいなのか、馴染みにくい用語が随所に見受けられ、非常にわかりにくくなっています。収益認識を、5つのステップに分けています。

3つばかり、実務上の論点をあげてみましょう。

■ 1.工事契約に係る認識の単位(Step1)

改正収益認識基準では、識別された契約のうち、複数であっても実質的に単一の契約と判断される要件を満たしたものについては、「単一」の契約とみなします。また、契約変更がある場合は、変更される内容等に応じて、既存契約変更として処理するか、独立の契約として処理するか、等の判断を行います。

建設業では、オフィスビルや商業施設等の工事において本体工事と異なる顧客からの契約でテナント改装工事を受注することがあります。他方、トンネル掘削工事のように設計変更による契約変更が多数発生する可能性があります。また本体工事とは別の建屋を建設する契約を、既存契約変更として処理しているケースも考えられます。

Step1については、工事契約会計基準であっても改正収益認識基準であっても、いずれも契約の実質を勘案して判断する、という点で、大きな差異はないものと考えられます。

■ 2.履行義務の識別(Step2)

改正収益認識基準では、顧客に移転することを約束した別個の財又はサービスごとに、履行義務を「識別して」認識する必要があります。

建設業では、一つの契約に解体工事と本体工事が含まれている場合、設計業務と施工業務が含まれている場合、また工事完了後のアフターサービスに対応するための定期点検業務等が契約に含まれている場合があるかと思います。

これまでも、別個の履行義務があるものと認識していたケースも多いかと思いますが、特に、最後のケースにおいては、民法上の瑕疵担保責任の枠を超えたいわゆるアフターサービス部分について、改正収益認識基準では別個の履行義務として認識することが必要となるので、留意が必要かと思います。

■ 3.履行義務の充足による収益の認識(Step5)

改正収益認識基準では、資産に対する支配を顧客に移転することにつき、履行義務の充足度に係る進捗度を「合理的に」見積もることができる等の一定の要件を満たす場合、「一定の期間」にわたり収益を認識できる、とされています。これまでの工事進行基準と同様の会計処理ということです(「信頼性をもって」見積りできる場合と同義です。見積り法は通常、いわゆる「インプット法」です)。

ただし、「原価回収基準」という新しい概念を持ちだし、合理的に見積もることができなくても、当該履行義務を充足する際に発生する費用を回収することが見込まれる時までは、その費用の金額で収益を認識せよ、というのです。従来は、この基準を用いて費用計上していなかったこともあると思われますので、留意が必要でしょう。

「期間がごく短い」工事契約については、改正収益認識基準では、当初例外措置を設けていませんでしたが、最終的には「代替的な取扱い」として、「一時点で」充足される履行義務であることが認められたので(いわゆる工事「完成」基準と同様の処理です。)、実務上大きな影響はないものと思われます。

これら以外にも、多くの公認会計士等の方々が、多くの論点を見いだし考察されています。今後、実務面での会計処理の動向が大いに注目されるところかと思います。

【冊子PDFはこちら】

関連記事