経営者のためのわかりやすい会計

経営者のためのわかりやすい会計

2024年10月号 No.562

短期支払能力

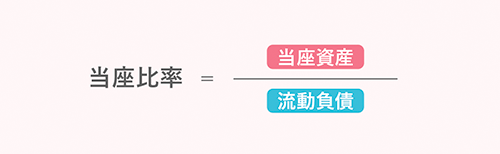

4.当座比率

4.当座比率

当座比率は、比較的短期間のうちに支払期限の到来する債務と、直ちに支払手段となりうる資産の割合を示す比率です。

当座資産は、流動資産のうち即時の支払いに対応できる資産であり、具体的には現金預金、債権(貸倒引当金控除後)、有価証券が該当し、棚卸資産や前払費用は除かれます。

当座比率は、流動比率よりも厳しく短期支払能力を判定していこうとする際に用いられる比率であり、120%程度で安全と判断されます。

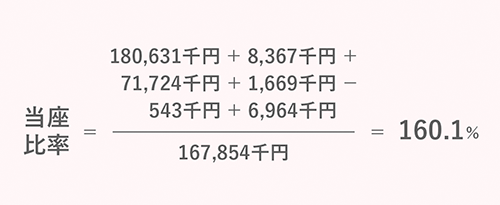

流動比率と同様に、建設企業45,490社の平均値を利用して算定すると、当座比率は次のとおりです。

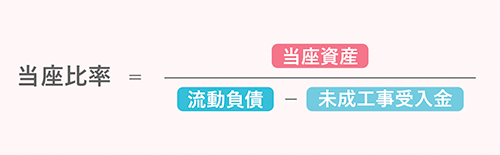

また、流動比率と同様に、工事完成基準に基づいた会計処理を行っている場合には、未成工事受入金の影響を避けて、次の算式とすることが望ましいとされています。

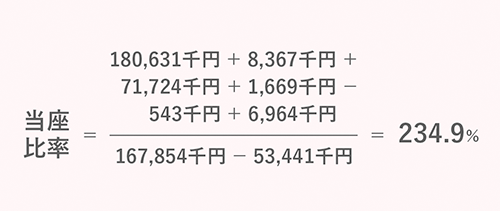

建設企業45,490社の平均値を利用して、上記算式による当座比率を計算すると、次のとおりです。

おわりに

今回は、企業の短期支払能力を判断する比率を見てきました。急な支払いを求められることを想定し、それに対応できるような資産を保有しておくことが、企業活動を維持していくためには必要です。

【冊子PDFはこちら】

関連記事