経営者のためのわかりやすい会計

経営者のためのわかりやすい会計

2024年9月号 No.561

企業の収益性

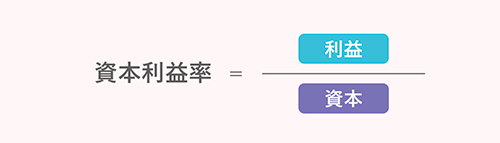

3.資本利益率

3.資本利益率

売上高利益率は取引の採算性が良好であるかを表しています。一方、企業に投下された資本が効率的に成果をあげているかを判断する比率が、資本利益率です。

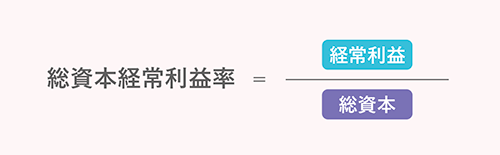

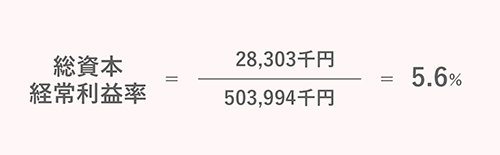

この資本利益率で用いる資本と利益についても様々な組み合わせが考えられますが、投下した資本の全額(総資本)と財務活動を含む経常的な活動からの成果(経常利益)を関連付ける総資本経常利益率を用いて、企業の経常的な収益力を判断していく場合が多いです。

第2回、第3回で記載した建設企業45,490社の平均値を利用して算定した総資本経常利益率は次のとおりです。

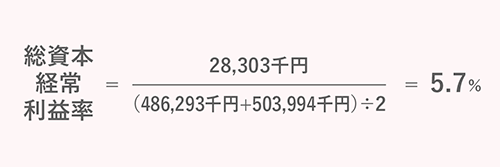

なお、総資本経常利益率のように、貸借対照表と損益計算書の両方の数値を用いて計算する比率については、貸借対照表数値を期中平均値にする方が望ましいものとなります。

損益計算書は一会計期間を通じて計上された累積数値ですが、貸借対照表の数値は期末の時点で計上されたものです。つまり貸借対照表数値を当期首(=前期末)と当期末の2つの数値を用いて期中平均値を求めることにより、性質の異なる分母分子の数値を、できるだけ調整していこうとするものです。

第2回、第3回で記載した平均値は令和4年度のものでした。同じ統計の令和3年度の総資本額は486,293千円でしたので、総資本に期中平均値を用いて総資本経常利益率を求めると、以下のとおりとなります。

おわりに

今回は、企業の収益性を判断する比率を見てきました。企業活動を維持していくためには、活動の成果である利益を獲得していかなければなりません。その利益の源泉となる取引が効率的に行われているか、また、企業活動に投下している資本が十分に機能しているかを、しっかりと把握しながら、自社の収益獲得能力の向上に努めてください。

【冊子PDFはこちら】

関連記事