経営者のためのわかりやすい会計

財務の健全性

3.健全性を分析するための比率

3.健全性を分析するための比率

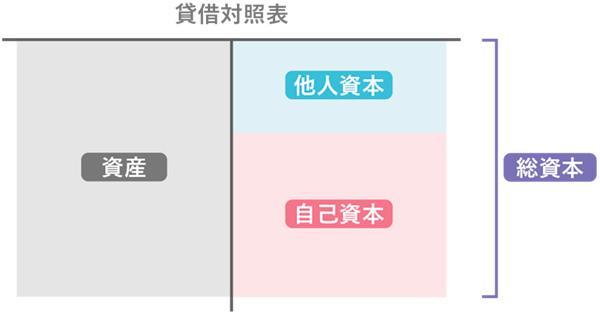

①自己資本比率

自己資本比率は、総資本のうち自己資本が占める割合です。自己資本は、返済の必要がない資金投入額ですので、この割合が高いと、企業の安定性が高く、中長期的に見て企業が破綻する確率が低いと言えます。反対に、自己資本比率が低いと、他人資本、つまり返済義務のある資金投入額が多いことを表し、経営が他人資本の影響を受けやすい状況となっており、企業の安定性に不安が生じていると判断できます。

比率分析で用いられる比率は多岐にわたりますが、どれか1つに限定すると自己資本比率をあげる専門家も多く、自己資本比率はたいへん重要な比率です。審査項目が随時見直されている経営事項審査において、40年以上の長期にわたって自己資本比率が採用されていることからも、自己資本比率の重要性がうかがえます。

以上のように、自己資本比率は企業の安定性や健全性を測る指標です。自己資本比率が高いほど企業財務は良好な状況と判断されますが、「借金も財産のうち」と言われるように負債の存在は企業の信用力の表れだと見ることもできます。このため、あまりに高すぎる自己資本比率は望ましくないと評価される場合もありますので、注意してください。一般的には40%以上の自己資本比率を目指すべきと言われます。

第2回、第3回で記載した建設企業45,490社の平均値を利用して算定した自己資本比率は次のとおりです。

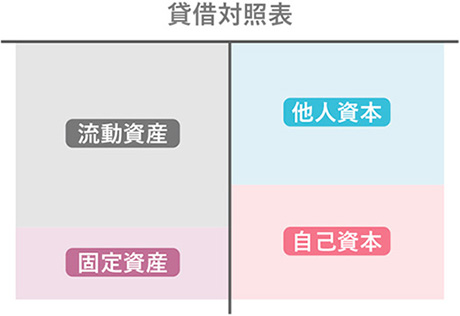

②固定比率

固定比率は、固定資産を自己資本で除した数値であり、固定資産への投資が適正な範囲内かを判定する比率です。土地や建物に代表される固定資産は、企業が長期的に利用する資産であり、簡単に売却できるものではありません。また売却できたとしても、それにより企業活動に大きな支障をきたすことが考えられます。このため、これらの資産への投資は、返済不要である自己資本の範囲内で行われる必要があり、その場合には固定比率が100%未満となります。

しかし、固定資産への過剰な投資が行われると、その源泉が自己資本の範囲を超えて、返済を必要とする他人資本の一部が利用されることとなります。この場合の固定比率は100%を超え、適正な投資とは言えない状況に陥り、返済資金に窮して経営が破綻する恐れもあります。

固定比率は100%未満か否かで固定資産への投資の適正性を判断するもので、数値の高低を直接問題としているわけではありません。しかし、適正な投資構造の範囲内であっても100%に近い数値であれば、不適切な状況に陥りやすい状態にあるとは言えます。また、いわゆるペーパーカンパニーは、この固定比率が極端に低くなります。固定比率が30%~80%の範囲内にあれば、通常の企業が適正な固定資産投資を行っていると言えるでしょう。

なお、経営事項審査においては、固定比率の逆数(元の数値から分母と分子を入れ替えた数値)である自己資本対固定資産比率が審査項目として設定されています。

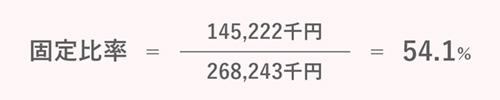

第2回、第3回で記載した建設企業45,490社の平均値を利用して算定した固定比率は次のとおりです。

おわりに

今回は、財務の健全性を判断する代表的な2つの比率を見てきました。企業が永続的に存続していくためには、この健全性を改善していくことが最も重要になります。統計上の平均値などを参考にしながら、自社の経営基盤強化に努めてください。

【冊子PDFはこちら】

関連記事