経営者のためのわかりやすい会計

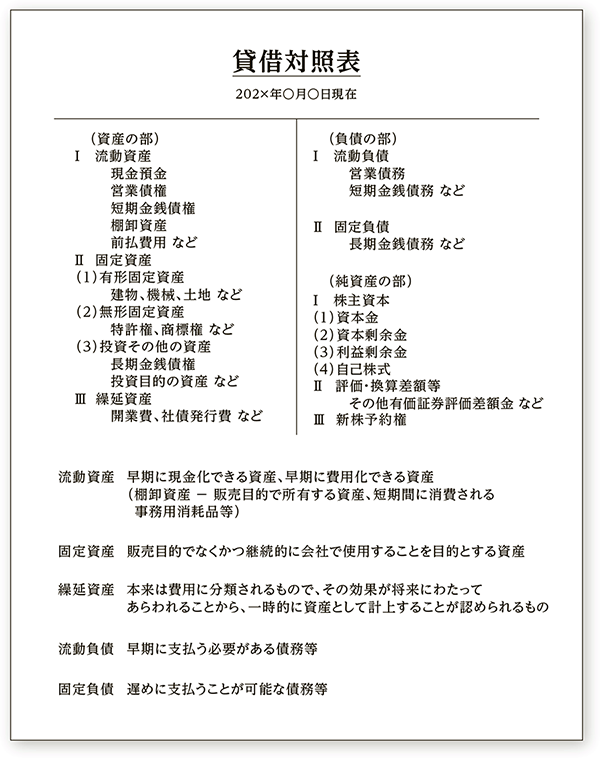

貸借対照表

3.流動・固定の分類

3.流動・固定の分類

資産の部および負債の部は、流動・固定に分類して表示されます。この分類は、正常営業循環基準と一年基準という2つの会計ルールを用いて厳密に行われます。これらのルールについての内容は割愛しますが、早めに現金化できる資産が流動資産、現金化するのが困難な資産が固定資産と考えておけば、よいでしょう。負債については、早めの返済が求められるものが流動負債、返済の猶予期間が長いものが固定負債と捉えておけば、問題ありません。

貸借対照表には、流動資産 → 固定資産、流動負債 → 固定負債のように、流動を先に、固定を後に記載していきます。

固定資産は、さらに有形固定資産、無形固定資産、投資その他の資産に分けられます。有形固定資産は土地や建物に代表される有形資産、無形固定資産は特許権や商標権などの法律上の権利、投資その他の資産は投資用資産や長期滞留債権などです。

なお、資産の部には流動資産と固定資産のほかに繰延資産を計上する場合がありますが、大企業も含めて特別なケースになりますので、説明は省略します。

図2

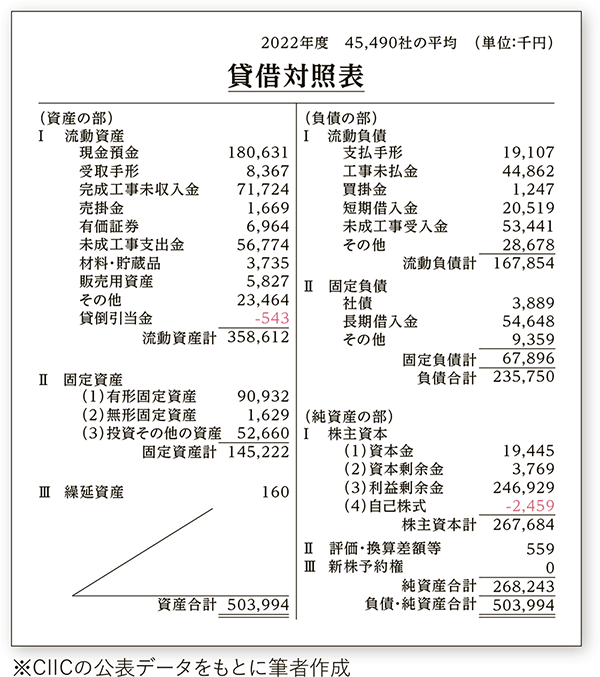

4.平均的な数値

(45,490社の内訳)

経営事項審査における経営状況分析を一般財団法人建設業情報管理センター(CIIC)に申請した企業から、次に該当する企業を除いたもの。

- ● 法人組織でない企業(個人企業)

- ● 売上高に占める完成工事高(建設業の売上)の割合が8割未満の企業

- ● 会社法上の大会社(資本金5億円以上または負債総額200億円以上の会社)

45,490社には完成工事高が5千万円に満たない零細企業から、50億円を超える大企業までさまざまな企業が含まれていますが、法人組織でない個人企業と大会社が除かれている統計数値であることから、大いに参考になると考えられます。

平均値との金額の乖離は、企業規模によって大きく異なります。流動資産と固定資産の割合や、負債と純資産の割合など、平均的な貸借対照表の各項目の構成割合等を参考にしながら、自社の貸借対照表を分析するとよいでしょう。

図3

おわりに

今回は、貸借対照表が意味する内容を解説するとともに、統計数値に基づく平均的な貸借対照表を掲げてきました。本文中にも記載しましたが、平均値との乖離は企業規模によって異なりますので、各項目のバランスなどを中心に自社の内容を見ていくようにしてください。

【冊子PDFはこちら】

関連記事