経営者のためのわかりやすい会計

なぜ経営に会計が必要か

3.日々の会計処理

3.日々の会計処理

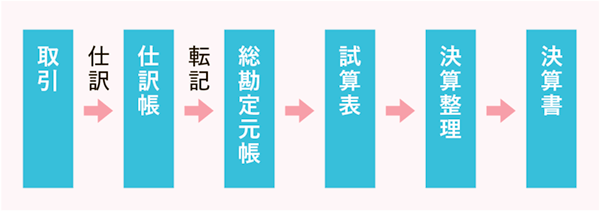

日々の会計処理は、以下のとおり行われています。

①取引

企業の経済活動によって、企業の資産(企業が所有している財産など)、負債(企業が負っている債務など)、純資産(資産と負債の差額)が変化または増減することがあり、これを簿記上の取引といいます。簿記上の取引が行われると、企業はそれを記録する必要が生じます。

簿記上の取引の例として、経費の支払い、銀行への金銭の預入れなどがあげられますが、現金の盗難や、火災による建物の焼失なども、企業の資産等が増減するため、簿記上の取引となります。一方、工事契約の締結や雇用通知書の交付などは、企業にとって重要な行為ですが、資産等の増減が生じないため、簿記上の取引とはなりません。

一般的な取引の概念と簿記上の取引の概念は、若干異なっていることにご留意ください。

②会計記録

簿記上の取引が行われると、その内容について記録していきます(仕訳)。また、記録された内容について、集計していくことも必要となります(転記)。そこには、複式簿記の考え方や会計基準(会計のルール)の知識が必要となります。

経営者も、これらの内容を理解していることが望ましいことは言うまでもありません。しかし、経営者の視点としては、まずは取引の集計表としての試算表や会計のゴールである決算書に目を向けるようにしてください。

③試算表

試算表は、年度当初から作成日までの取引を総括した一覧表に相当するものであり、企業の活動を総覧できます。

このため、少なくとも月次で作成し、その内容について確認しておくことが肝要です。予定通り完成工事高(売上)が上がっているか、経費が多額に発生していないか、債権を確実に回収できているかなどをチェックし、問題があれば早めに対策していくことが必要です。

最終的に作成される決算書に目を配るだけでなく、試算表の段階で適正な判断ができるか否かが、特に中小企業の経営者には求められます。

④決算

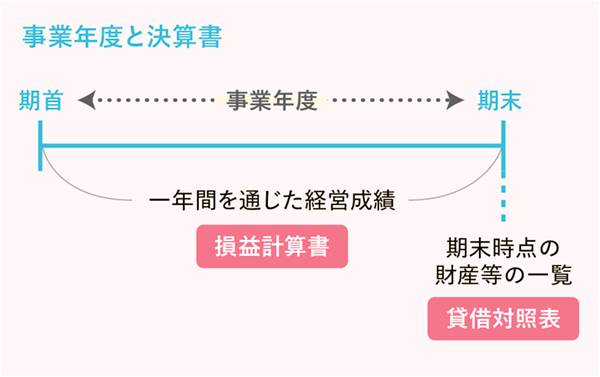

株式会社における株主(企業の出資者)は、企業にとっての産みの親に相当します。法令において、すべての株式会社は、決算書を作成し、事業年度終了後に定期的に開催される定時株主総会でその承認を得て、公告しなければならないことが定められています。また、企業の事業年度は1年を超えることができない旨の規定があるため、少なくとも1年に1回は、株主への報告書としての位置づけである決算書を作成する必要が生じます。この作成に関する手続きが決算です。

主たる決算書として、貸借対照表と損益計算書とがあげられます。貸借対照表は一時点の財政状態を、損益計算書は一定期間の経営成績を示しています。これらの作成に当たっても、当然ルールが存在しています。

なお、日々記録された帳簿や作成された決算書は、建設業許可や経営事項審査で活用されているほか、納税に当たっての基礎資料としても用いられています。

おわりに

以上のように、株主への報告を主とした目的で作成される決算書ですが、年に1度の企業の大掛かりな健康診断結果だと位置づけることが肝要です。

はじめにで述べたように、決算書から1年間の結果を的確に分析し、今後の方向性を定めていくことが、企業経営にとっては不可欠なのです。

次回からは、決算書の見方等について具体的に考察していきます。

【冊子PDFはこちら】

関連記事