日本経済の動向

日本企業は金利上昇に耐えられるか

「30年ぶりの高い賃上げ率」「日経平均株価が最高値を更新」など、足元で日本経済の変化を示唆するニュースを目にすることが増えた。そうした中、バブル崩壊後に定着した日本の低金利環境が転換し、「金利のある世界」が復活する可能性が徐々に意識され始めている。そこで今回は、日本の金利が上昇する局面において、企業の利益にどのような影響が生じるか、シミュレーションで確認する。

「金利のある世界」とは何か

本稿では金利のある世界について、日本経済が堅調に拡大して物価が持続的・安定的に上昇し、日銀が段階的な利上げを進めるケースをイメージしている。今後、こうした経済状態がすぐに実現する可能性は小さいかもしれないが、シミュレーションの前提として、日銀が2024~26年にかけて3カ月ごとに0.25%利上げし、最終的に政策金利が2.75%に達するとともに、長期金利が26年にかけて3.5%まで高まると想定した。また、日米金利差が縮まり、為替市場ではドル円レートに35円分の円高圧力が加わるとの前提を置いた。このように、金利のある世界では単に金利だけが上がるわけではなく、その背景にある経済環境が変化する点が重要だ。

金利のある世界が企業に影響する3つの経路

金利のある世界が実現すると、主に以下の3つの経路で、企業の経常利益に影響が及ぶと考えられる。

第一は、景気拡大による営業損益の変化である。経済成長率が高まり国内売上高が伸びることで、経常利益が押し上げられよう。費用面では賃金上昇が利益の圧迫要因になるが、人手不足を背景に従業員数の伸びは限定的とみられ、企業の総人件費は緩やかな伸びにとどまると考えられる。

第二は、金利上昇による利息収支の変化である。金利上昇により有利子負債の利子率が高まり、借入金や社債の支払利息が増加する。一方、資産側では受取利息が増える効果がある。支払利息と受取利息のどちらが大きく影響を受けるかは、負債・資産利子率それぞれの上昇幅と、負債・資産残高のバランスで決まる。

第三は、為替変動による影響である。円高が進むと、輸出額の減少により輸出企業の利益が下押しされる。他方で、輸入コストが低下するため、輸入企業には恩恵が生じよう。

主に営業損益の改善で経常利益が緩やかに拡大

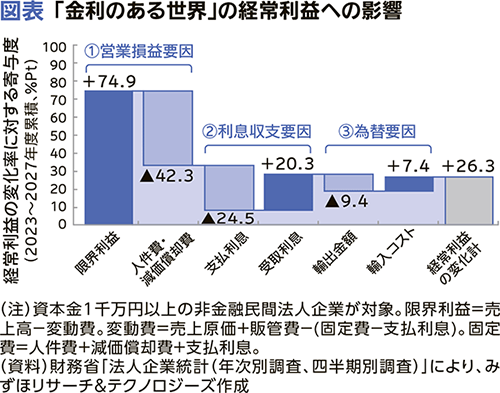

以上の想定に基づき、金利のある世界が実現した場合に、2023~27年度の5年間累積で、企業の経常利益にどの程度の影響が生じるか試算した(図表)。

まず、①営業損益については、景気拡大に伴う売上高の増加を受けて限界利益(売上高-変動費)が増加し、経常利益が5年間で+74.9%Pt押し上げられる。一方、費用面では固定費(人件費+減価償却費)が増加するが、経常利益への影響は▲42.3%Ptにとどまり、営業損益要因全体では経常利益を+32.6%Pt押し上げる計算だ。

次に、②利息収支については、金利上昇に伴い、支払利息が22年度の6.1兆円から27年度の28.5兆円へ約22兆円増加し、23~27年度の経常利益を▲24.5%Pt押し下げる要因になる。一方、受取利息は約18兆円の増加となり、経常利益の押し上げ効果は+20.3%Ptにとどまる。これは、負債利子率が資産利子率に比べて上昇しやすいと考えられるためだ。利息収支要因は差し引きで、経常利益に小幅なマイナスの影響を及ぼすと考えられる。

最後に、③為替変動の影響については、円高による輸出減少の影響(経常利益を▲9.4%Pt下押し)が、輸入コスト低下による影響(同+7.4%Pt押し上げ)より大きく、経常利益に小幅なマイナスの影響を及ぼすと見込まれる。

これらを合わせると、①営業損益要因のプラス効果が、②利息収支要因と③為替変動要因のマイナス効果で一部相殺される。全体では、金利のある世界が実現した場合、23~27年度における経常利益の5年間累積変化率が+26.3%(1年当たり+4.8%)と、利益が緩やかに拡大していく結果となった。金利上昇自体は企業利益のマイナス要因だが、その背後にある景気拡大も含めると、金利のある世界の実現は企業にとって望ましいものと言えそうだ。

【冊子PDFはこちら】

関連記事