特集

特集

2023年6月号 No.549

導入迫る 消費税インボイス制度 直前準備

税理士

石川 幸恵

消費税インボイス制度が導入されるまで残り4ヵ月を切りました。準備の進み具合はいかがですか?今日は、インボイス制度に向けてどんな準備をすべきか確認し、なぜその準備が必要なの? 具体的なやり方は?などの疑問にお答えします。

Ⅰ おさらい「建設業にインボイスは必要なの?」

インボイスとは、「この取引にかかる消費税額は○○円ですよ」、「税率は10%(8%)ですよ」という情報を売手から買手に伝えるものです。

建設工事は、専門業者さんやひとり親方さんなどたくさんの事業者の協力によって成り立っています。この協力関係における受発注は通常、消費税がかかる取引ですから、建設工事にかかわる事業者は、「インボイスを発行してください」と言われる可能性があります。

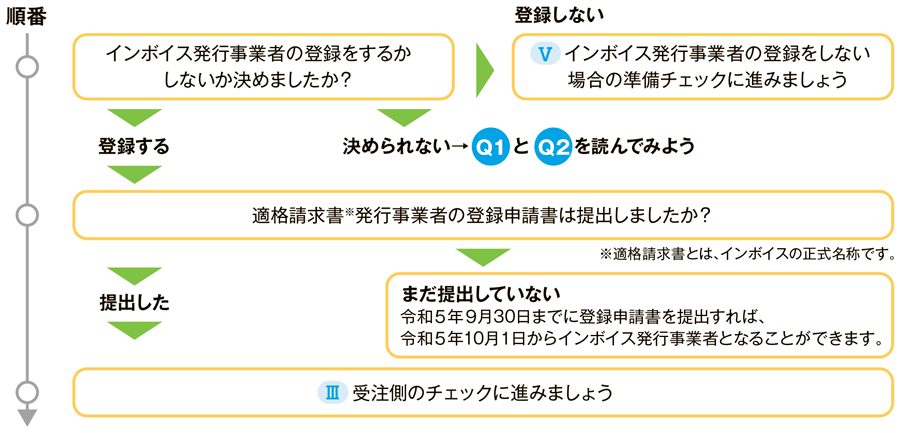

Ⅱ 登録

登録に関して、次の準備は終わっていますか? 順を追って確認しましょう。

登録に関する準備について、疑問点にお答えします。

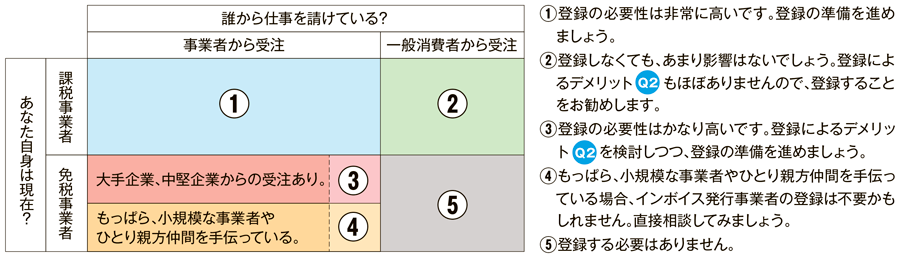

登録すべきか決められない!

登録すべきか決められない!

自分自身を次の表に当てはめて、登録の必要性を検討しましょう。

自分自身を次の表に当てはめて、登録の必要性を検討しましょう。

登録によるデメリットとは?

登録によるデメリットとは?

免税事業者がインボイス発行事業者の登録を受けると、課税事業者として消費税の申告と納税が必要となります。つまり、税金を払わなければなりません。

ただし、令和5年10月1日から令和8年9月30日までの日の属する課税期間については、このような登録によるデメリットに配慮し、「2割特例」という負担を軽くするための措置が用意されています。

適用対象者や適用期間など、詳しくは国税庁のホームページをご確認ください。

関連記事