日本経済の動向

新型コロナウイルス感染拡大の物価への影響

新型コロナウイルス感染拡大は、物価を下げるのか、上げるのか。緊急事態宣言下では、保存用食品や衛生用品などが品薄となり、価格に上昇圧力が加わったことは記憶に新しい。一方で、景気悪化に伴い需要は減退し、失業率は上昇、人手不足感は総じて緩和し、賃金、サービス価格は上昇しづらくなっている。今回は、コロナ禍の物価への影響を考察する。

当面はデフレ圧力が大きい

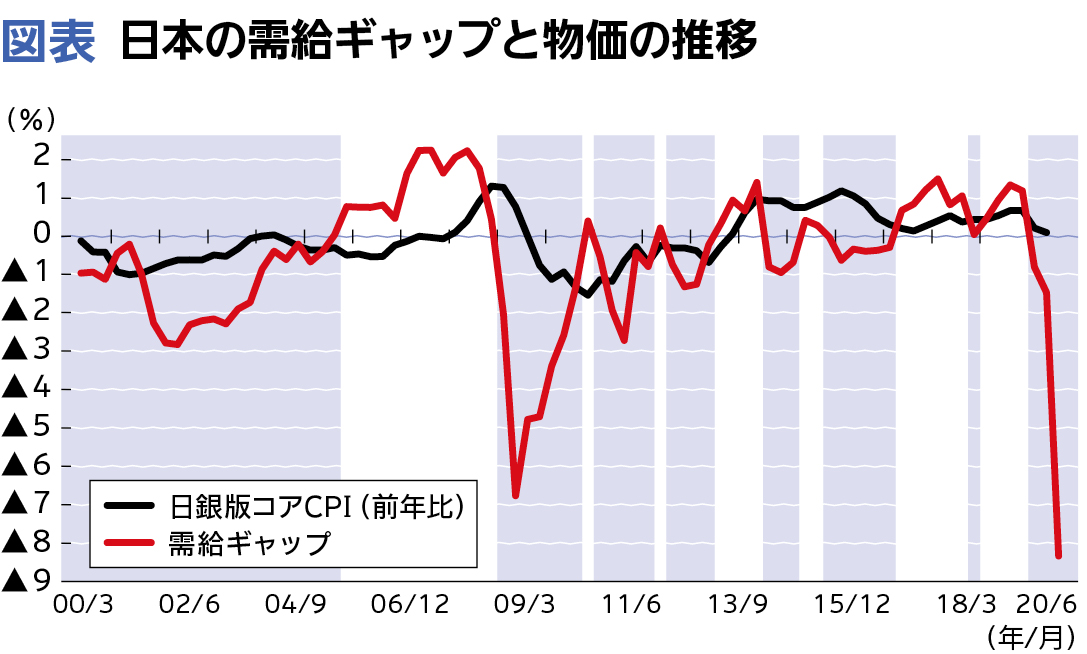

コロナ禍により、世界経済、日本経済は記録的な景気後退を経験した。一部で供給面の制約が生じたことは事実だが、国内外の需要は2008年の世界金融危機を超える戦後最大の落ち込みとなり、日本経済全体として大幅な需要不足に陥っている。需要と供給の過不足を示す需給ギャップは、当社試算によれば世界金融危機後の水準を上回っている(図表)。物価の基調は、おおむねこの需給ギャップに連動する。需要が供給を上回れば物価には上昇圧力が、下回れば下落圧力が働く。実際、変動の大きい生鮮食品とエネルギーを除いた消費者物価指数(日銀版コアCPI)の上昇率は、需給ギャップに3~4四半期遅行する傾向がある(図表)。日銀版コアCPIの上昇率は今年度、来年度はゼロ近傍ないしマイナス圏で推移する可能性が高い。当面はデフレ圧力の増大に注意する必要がある。

景気が回復に向かう過程では需要不足は徐々に縮小、デフレ圧力は後退するだろう。かと言ってすぐにインフレになる訳ではない。そもそもコロナ禍後の経済正常化には相当程度の時間を要すると見るべきだ。また経済が正常化すれば、財政を健全化していく必要が生じてくる。財政再建のためには、国民がいずれ増税によってコストを負担することは避けられないはずで、財政再建の動き自体が景気、そして物価上昇の抑制要因となってくる。従って、インフレには容易にはならないと考えるのが自然である。

長期的にはインフレリスクに注意

一方で、中長期的に考えれば、インフレリスクがない訳ではなく、以下のような場合、インフレになり得る。

第一は、供給制約の拡大によるコスト上昇が広がるシナリオである。米中摩擦の激化や、今般のコロナ禍によって、企業は世界的にサプライチェーンの見直しを迫られている。従来のコストを最優先したJust in timeではなく、ゆとりをもったJust in caseの方向にサプライチェーンの強靭化、多元化を図っていく必要がある。その際には多少のコストアップは許容される公算が大きい。また、戦略物資や緊急物資の国内回帰を促していく動きもある。サプライチェーンの経済性よりも安定性が重要視されていくだろう。

第二は、拡張的な財政・金融政策の長期化により、結果として景気が過熱するシナリオである。経済が一定程度正常化しても、緊縮財政に転じることは政治的には容易ではなく、財政支出の拡大が継続するリスクもある。超緩和的な金融政策が長期化し、過剰な流動性がインフレ期待を惹起することもあり得る。

第三は、日本からの資本逃避が加速し、大幅な円安が生じるシナリオである。既に日本の財政は先進国では最悪の状況にあるが、今般のコロナ禍によって更に悪化することは避けられない。日本の財政赤字は国内での潤沢な民間貯蓄によってファイナンスされているが、長期的には増大する政府債務を国内貯蓄では賄うことができず、海外からの資本流入に依存せざるを得なくなる可能性も出てくる。そうした財政悪化とその対策としての徴税・増税強化を忌避するために、資本逃避が発生する事態もあるかもしれない。日本人の資産選好におけるホームカントリーバイアス(国内資産の優先傾向)が変調を来し、資本の国外逃避が加速すれば、大幅な円安となり、インフレ圧力となる可能性がある。

こうした中長期的なインフレリスクは現時点では高いものではないが、その影響の大きさに鑑みれば決して無視できるものではない。

(注)1.日銀版コアCPI(前年比)は生鮮食品とエネルギーを除く消費者物価の上昇率。

消費増税・教育無償化の影響を除く

2.網掛けは需給ギャップがマイナスの期間

(資料)日本銀行、内閣府資料から、みずほ総合研究所作成

【冊子PDFはこちら】

関連記事