日本経済の動向

物価にようやく上昇の兆し

日本経済が緩やかな回復を続けるなか、物価上昇の兆しもあらわれてきている。日本銀行は2%の物価上昇を目標としてかかげ、長く未達の状況が続いてきたが、物価の基調の変化は、金融政策にも影響を与える。そこで今回は、消費者物価の動向や見通し、変動要因などについて解説する。

労働コストの上昇を価格に転嫁する動き

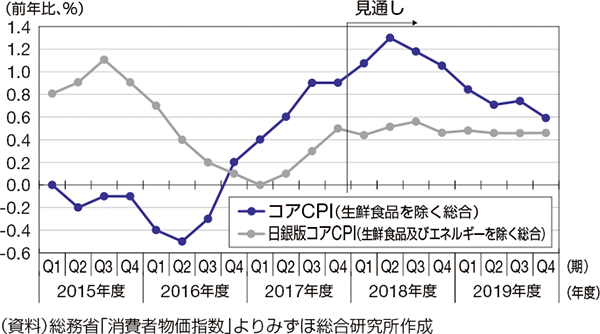

5月にみずほ総合研究所が発表した「内外経済見通し」では、原油価格の上昇を背景に、図1のように、コアCPI(生鮮食品を除く総合消費者物価指数)は緩やかな上昇基調にあるとした。年明け以降の円高はCPIの下押し要因となっているが、先行きは原油価格の上昇が見込まれ、コアCPIは緩やかに上昇する見通しである。原油価格には、前年の反動から足元で一服感が生じているが、今後は再び伸びが高まっていく見通しは変わらない。

図1 コアCPIの推移と見通し

同様に、日銀版コアCPI(生鮮食品およびエネルギーを除く総合消費者物価指数)も上昇傾向にある。この背景として、食料(食料品・外食)・携帯電話機代・宿泊料・外国パック旅行費・運送料などの上昇がある。

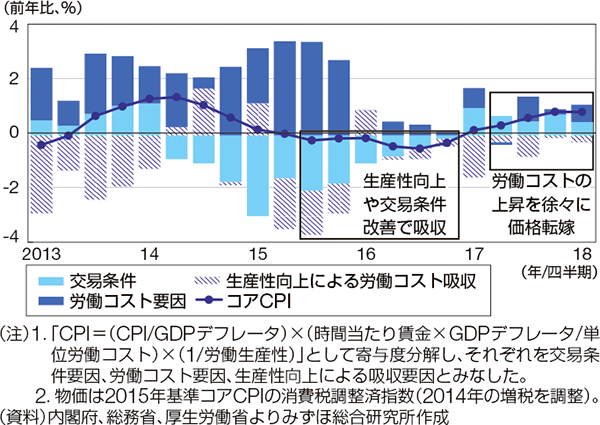

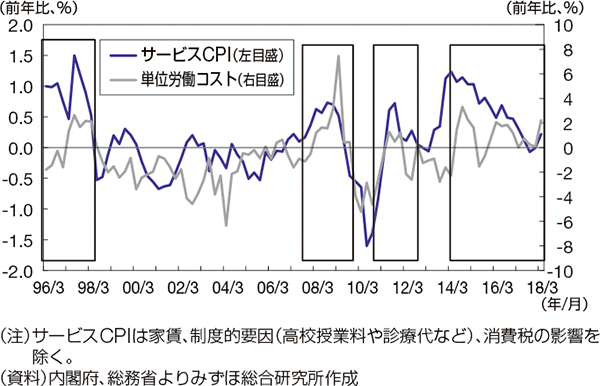

今回、当社で注目したことは、交易条件が悪化する中で、労働コストの上昇が販売価格への転嫁につながる動きが徐々にみられるようになった点である。コアCPIの寄与度分解を見ると、それが確認できる(図2)。また、人手不足による人件費の上昇を受け、サービス(外食など)を中心に、今後も価格転嫁が一定程度は進む見通しである。単位労働コストとサービスCPIの推移を見ると、過去、単位労働コスト上昇時にサービス価格が連動して上昇する傾向が示されている(図3)。今日、労働需給のタイト化が続く中、単位労働コストの底上げが期待されることから、サービスCPIの上昇が生じやすい。

図2 コアCPIの寄与度分解

図3 単位労働コストとサービスCPIの推移

金融政策転換につながる可能性も

筆者は、金融政策で物価目標2%を柔軟化する「日銀版OKルール」(インフレ率が厳密に2%に達しなくても、長期的にその方向に向かえば、日銀も周囲から金融政策の転換にOKを宣言してもらうこともあるというもの)を提言してきた。このルールの適用に向けた環境を模索するとしたら、図1の2018年後半にかけて、物価水準が1%を超える局面ではないか。日本の物価上昇ペースは依然限定されるものの、一定の上昇要因は生じており、多少なりとも物価底上げの力が続いていけば、実質金利の低下により、預金者から政策の転換を求める声が生じることになるだろう。

【冊子PDFはこちら】

関連記事