日本経済の動向

金利上昇が財政運営の大きなリスクに

2024年度の政府の当初予算規模は、物価・賃上げ促進予備費の減少などから前年対比減少したが、高齢化の進展による社会保障関係費の増加が続くとともに、長期金利の上昇を受けた想定金利の上昇により、国債費が大幅に増加している。そこで今回は、政府の財政運営について、金利上昇リスクに焦点を当てて解説する。

「金利のある世界」で懸念される財政リスク

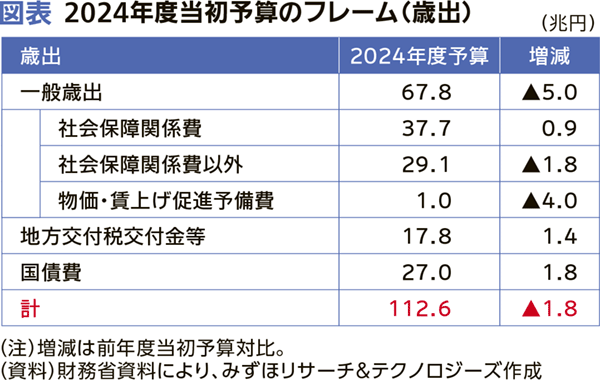

2024年度の政府の当初予算規模は112.6兆円(令和6年能登半島地震を受けた一般予備費追加後)と、昨年度当初予算(114.4兆円)に比べ、▲1.8兆円減少した(図表)。もっとも、この当初予算規模の減少は、物価・賃上げ促進予備費の減少(昨年度当初予算対比▲4.0兆円の減少)による面が大きい。一方、高齢化の進展により、社会保障関係費は37.7兆円(同0.9兆円の増加)と、増加傾向が続いている。

さらに、長期金利上昇を受けて想定金利が1.1%から1.9%に引き上げられたことで、国債費が27.0兆円(同1.8兆円の増加)と大幅に増加した点は注目に値するだろう。すなわち、日本銀行の金融緩和政策で低金利が継続してきたことにより、これまでは公債残高が増加する中でも、国債費の増加が抑制されていた。2024年度当初予算における国債費の大幅な増加は、こうした局面が変わりつつあることを印象付ける。

いわゆる「金利のある世界」が到来する場合、特に懸念されるのは財政への影響である。国債の平均残存期間は9年超(2022年度末時点)まで長期化しており、短期的には金利上昇が直ちに利払費増に直結するわけではない。名目経済成長率が高まれば税収も増加する。ただし、債務残高が巨額な日本では、徐々に国債費(利払費)が増加し、中期的には税収増を上回ってしまう可能性がある点には注意が必要だ。日本銀行が金融政策の正常化に向かう中で、2013年の大規模緩和以降に続いた、長期金利が名目GDP成長率を下回る状況が変化する可能性もある。

依然として遠い基礎的財政収支の黒字化

内閣府が令和6年1月22日の経済財政諮問会議に提出した「中長期の経済財政に関する試算」では、ベースラインケース(中長期的な経済成長率が実質・名目で0%台半ば)における国・地方の基礎的財政収支は、2025年度時点で▲2.6兆円の赤字が残ることが見込まれている。また、成長実現ケース(中長期的な経済成長率は実質で2%程度、名目で3%程度)でも、2025年度時点で▲1.1兆円の赤字が残るとの試算が示されている。

なお、近年は当初予算で歳出を抑制した形にして、補正予算で(補正予算の本来の趣旨に馴染まない分野の支出も含めて)歳出を大幅に膨らませる構図が続いている。こうした「補正回し」の常態化を解消しない限り、内閣府の試算ほど、基礎的財政収支の改善が進まない可能性も考えられる。

名目経済成長率が高まって税収が増加しても、その分歳出圧力が増加してしまえば、基礎的財政収支は改善しない。基礎的財政収支が赤字のままで、金利が名目成長率を上回ってしまえば、債務残高の対GDP比は発散してしまうリスクがある。

中期的な財政健全化に向けた取り組みが必要

今後の金利上昇リスクを見据えた場合、歳出削減、あるいは増税・社会保険料増額などにより、基礎的財政収支を中期的に改善させていく必要性が高まる。まずはコロナ禍以降に膨張した財政を「平時」に戻し、財政秩序の回復に向けた姿勢を示す必要があるだろう。

また、高齢化の進展により、中期的に社会保障費の増加が不可避である点を踏まえれば、歳出削減だけでは財政収支の改善効果に限界があると考えられ、消費税増税をめぐる議論も、いずれは避けて通れないのではないか。

【冊子PDFはこちら】

関連記事