経営者のためのわかりやすい会計

経営事項審査と会計

はじめに

公共工事を受注しようとする企業は、あらかじめ建設業法で規定する「経営事項審査」を受けておく必要があります。経営事項審査は、企業の規模、経営状況、技術力などが総合的に評価されるものですが、会計とも大きく関係しています。今回は、経営事項審査と会計との関係について解説していきます。

1.経営事項審査の意義

1.経営事項審査の意義

公共性のある施設または工作物に関する建設工事を発注者から直接請け負おうとする企業は、経営事項審査を受けなければなりません。

経営事項審査は、経営規模(X1およびX2)、経営状況(Y)、技術力(Z)、社会性等(W)の項目から構成され、各々で細かい審査内容が設けられています。これらが総合的に審査された後、受審した企業に対しては1点きざみで点数が付され、公共工事の発注者は、この点数を基準として建設企業のランク付け等に活用しています。

2.経営事項審査と会計との関係

経営事項審査のうちX2およびYについては、会計データすなわち損益計算書や貸借対照表に計上された数値をもとに審査が行われます。

①X2の審査内容

X2については、次の2つの審査項目が設けられています。

![]()

自己資本は、企業に投下されている資本の総額のうち企業が自ら調達し返済の義務を有しない部分であり、貸借対照表における純資産の部の合計額で表されます。

審査にあたっては、直近の決算における数値、または、直近2期の平均値のうち、いずれか有利な方を用いることができます。

![]()

利払前税引前償却前利益は、一般的にはEBITDA(イービットディーエー)と言われているものです。EBITDAについては、統計により様々な算出式が用いられていますが、経営事項審査で用いられている方法は、かなり簡略化したものだと言えるでしょう。

算式中の減価償却実施額とは、直近の決算において減価償却を実施した総額をいい、損益計算書に計上されている減価償却費のほか、完成工事原価や未成工事支出金として計上した減価償却費の額を含めた金額となります。

また、利払前税引前償却前利益は、直近2期の平均値が審査に用いられます。

②Yの審査内容

Yについては、次の8つの審査項目が設けられています。なお、会社法における大会社に該当し、かつ、金融商品取引法に基づき有価証券報告書を作成している会社については、連結財務諸表における数値により各審査項目が算定されます。

純支払利息比率は、純金利負担額(借入金などの有利子負債から生ずる支払利息から、金融資産から生ずる受取利息などを控除したもの)が、売上高に対してどの程度であるかを測定しています。

審査にあたっては、%で表示した数値が用いられ、上限値5.1、下限値-0.3が設定されています。

負債回転期間は、負債の総額が1か月当たりの売上高に対してどのくらい存在しているかを算定しています。

平均月次売上高は、損益計算書の売上高総額を会計期間の月数で除したものであり、1年決算であれば「売上高×1/12」となります。

なお、上限値18.0、下限値0.9が設定されています。

総資本とは、企業がすべての経営活動に投下した資本の総額をいい、具体的には貸借対照表における負債純資産合計を指します。分母の総資本は期中平均値を用いるため、具体的には「(当期末総資本+前期末総資本)×1/2」で算定します。

売上総利益は、売上高から売上原価を差し引いたものであり、建設業専業であれば「完成工事高-完成工事原価」で計算されます。この売上総利益は、一般的には“粗利”と言われているものです。

総資本売上総利益率は、投下された総資本が、どれくらいの売上総利益を獲得したかの割合を示しています。

審査にあたっては、%で表示した数値が用いられ、上限値63.6、下限値6.5が設定されています。

経常利益は、金融活動などを含めた企業の経常的な活動が産み出す成果と捉えられます。

売上高経常利益率は、企業活動において獲得した最も重要な収益である売上高に占める経常利益の割合を示しています。

審査にあたっては、%で表示した数値が用いられ、上限値5.1、下限値-8.5が設定されています。

自己資本対固定資産比率は、固定比率の逆数(分母と分子を入れ替えた数値)に充たる比率です。固定比率は、固定資産への投資が適正な範囲内で行われているかを確認するものであり、一般的には100%未満であると良好であると判定されます。経営事項審査に当たっては、統計上の問題等を解消するため、固定比率ではなく逆数を用いていると考えられます。

なお、連結財務諸表で審査される場合には、分子には「純資産合計-少数株主持分」を用います。

審査にあたっては、%で表示した数値が用いられ、上限値350.0、下限値-76.5が設定されています。

自己資本比率は、企業に投下されている資本の総額のうち企業自らが調達し返済の必要がないものの割合を示しています。これが高い数値を示すほど、経営が安定していることを表わすため、比率分析において最も重視される比率であると言っても過言ではありません。Yの評価項目は随時見直しのうえ改正されてきましたが、この自己資本比率だけは長期にわたり審査項目として位置づけられていることからも、国がこの比率を重視していることが十分にうかがえます。

なお、連結財務諸表で審査される場合には、分子に「純資産合計-少数株主持分」を用いることは、前記 オ と同様です。

審査にあたっては、%で表示した数値が用いられ、上限値68.5、下限値-68.6が設定されています。

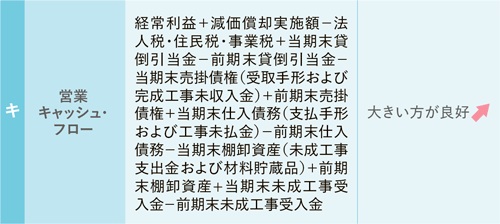

営業キャッシュ・フローは、企業の本来的な営業活動により生じた資金の流入額(または流出額)です。資金は、企業の血液とも言えるものであり、営業活動による資金の流入は企業の存続において不可欠なものとなります。

前号で解説したとおり、キャッシュ・フローはキャッシュ・フロー計算書を作成したうえで確認することが望ましいものですが、経営事項審査ではキャッシュ・フロー計算書を作成しない中小企業に配慮して、上記の算式により簡便的に営業キャッシュ・フローを算定していると考えられます。

なお、連結財務諸表で審査される場合には、連結キャッシュ・フロー計算書の営業活動によるキャッシュ・フローの金額そのものが用いられ、上記の計算は不要です。

営業キャッシュ・フローは、直近2期の平均値により審査されるため、通常の算定に当たっては直近3期分のデータが必要となります。また、審査に当たっては、億円単位の数値が用いられ、上限値15.0、下限値-10.0が設定されています。

![]()

利益剰余金は、企業が過去に獲得した利益について配当等で社外流出させずに内部留保しているもので、これは自己資本のうち株主からの出資を受けていない部分に該当します。具体的には、貸借対照表 純資産の部において株主資本の構成要素として表示されます。

内部留保の結果として計上される利益剰余金は、本来の事業が順調に推移すれば年を追って増え続けるものであり、これは自己資本の増加に直結し、経営基盤の強化ひいては企業の成長につながっていきます。

なお、億円単位の数値が審査に用いられることは キ と同様であり、上限値100.0、下限値-3.0が設定されています。

おわりに

1年間を通じて連載してきたこのシリーズも、今回が最終回です。

人件費や資材の高騰などにより、経営環境は厳しい状況が続いています。この連載が、会計に基づく財務データを的確に把握し、それを経営基盤強化につなげていくことの一助となっていれば幸いです。

読者のみなさまのさらなるご発展をお祈り申し上げて、連載を終了いたします。

【冊子PDFはこちら】

関連記事