経営者のためのわかりやすい会計

経営者のためのわかりやすい会計

2024年10月号 No.562

短期支払能力

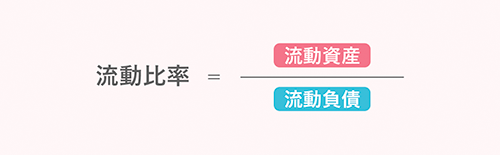

3.流動比率

3.流動比率

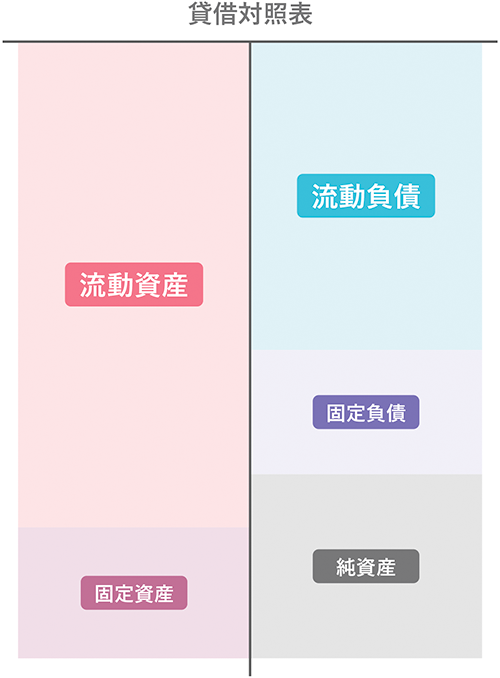

流動比率は、比較的短期間のうちに支払期限の到来する債務と、その支払手段となりうる資産の割合を示す比率です。

流動比率は、「2対1の原則」ともいわれ、200%以上が良否の判断基準とされてきました。これは、流動資産を帳簿価額の半値で処分しても流動負債の返済が可能となることから、担保価値を1/2と評価したものであると考えられています。

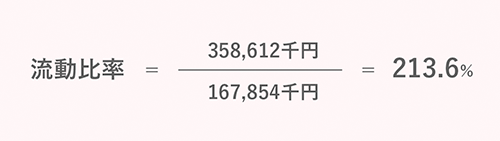

第2回で記載した建設企業45,490社の平均値を利用して算定した流動比率は次のとおりです。

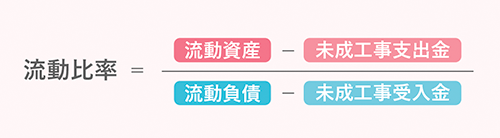

なお、中小建設企業の多くは、工事が完成した時点で収益と費用を計上する工事完成基準に基づいた会計処理を行っており、この結果、比較的多額の未成工事支出金と未成工事受入金が計上されます。このような場合には、これらの金額による影響を避けるために、次の算式で流動比率を判定することが望ましいとされています。

未成工事支出金は、一般的な棚卸資産と異なり販売の実現性が極めて高いことから、棚卸資産でありながら債権と類似した性質を有しているとも考えられます。また、未成工事受入金は、一般的な負債と異なり金銭による返済を行うことは通常ありません。このように未成工事支出金と未成工事受入金は特別な性質を有しており、これらの影響を避けた状態で短期支払能力を判定しようとするものです。

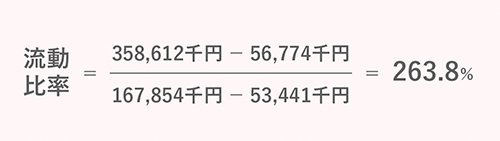

先述した建設企業45,490社の平均値を利用して、上記算式により流動比率を計算すると、次のとおりです。

関連記事