日本経済の動向

経済対策・所得税減税と財政運営を巡る課題

政府による経済対策・所得税減税は、日本経済の押し上げ要因になることが見込まれる。一方で、供給制約が日本経済の本質的な課題になっていることに加え、財政の拡張が続くことで財政健全化が遠のいてしまう懸念もある。そこで今回は、経済対策・所得税減税の経済効果について展望しつつ、財政運営を巡る課題について解説する。

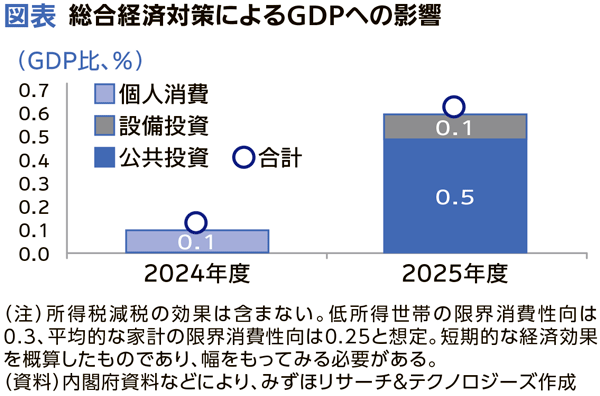

経済対策は2025年度GDPを+0.6%押し上げ

政府は昨年11月に「国民の安心・安全と持続的な成長に向けた総合経済対策」を策定した。①日本経済・地方経済の成長、②物価高の克服、③国民の安心・安全の確保を3本柱とし、主な施策メニューとしては、住民税非課税世帯向け給付、電気・ガス料金補助の再開・ガソリン補助金の延長、半導体・AI関連向け公的支援、国土強靭化や能登半島地震・豪雨の復興支援などに係る公共事業などが盛り込まれている。

これにより、金額ベースで5兆円程度(GDP比0.7%程度)の経済効果が2024~25年度に発現することが見込まれる。24年度は低所得世帯向け給付やエネルギー関連の補助金を受けて個人消費が下支えされることでGDPを+0.1%、25年度は国土強靭化や防災・減災関連などの公共事業が進捗するほか、半導体・AI関連向け公的支援を受けて設備投資が拡大することなどによりGDPを+0.6%程度押し上げるだろう(図表)。

さらに、所得税減税(「年収の壁103万円」対応)が25年度以降に適用されれば、更なる日本経済の押し上げ要因となろう。国民民主党の主張を受けて与党も基礎控除などについて178万円を目指して引き上げることに合意しており、仮に178万円まで控除額が引き上げられた場合はGDPを+0.3%程度押し上げる効果が見込まれる。

供給制約で大規模な財政出動の必要性は低下

一方、日本経済の本質的な課題は、需要不足から人手不足に伴う供給制約にシフトしている点は意識しておく必要がある。個人消費を中心に需要が力強さを欠く中でも人手不足が深刻化している現状は、供給サイドからみた経済成長の天井がそれだけ低いことを示唆している。政府・日本銀行の需給ギャップ推計値は労働時間トレンドの過大評価などを通じて人手不足を過小推計している可能性があり、実態としての需給ギャップは23年以降に既にプラス(需要超過)に転じていることも十分に考えられる。

こうした中では、大規模な財政出動の必要性は低下したと考えるのが自然だろう。国民民主党の主張する「103万円の壁」対応は、(所得税に関して年収103万円を超えると手取りが減少するという事実はない点などを踏まえると)就業促進策というよりも純粋な減税策ととらえるべきであり、国民民主党が主張するほどの規模で実施する意義は小さいと考えられる。供給制約が成長の天井を規定する状況下で大規模な財政出動が継続されれば、「低成長下の高インフレ」の様相を強めてしまうリスクも考えられる点に留意しなければならない。

「日本版トラスショック」を招くリスクも

何より懸念されるのが財政規律の弛緩である。与党の政治基盤の弱体化とともに歳出膨張圧力が高まり、総合経済対策における財政支出の規模(21.9兆円)は前年を上回った。大規模な補正予算の編成が継続され、税収が増加する中でも国債の追加発行を余儀なくされている。大規模な補正予算の執行に加え、所得税減税の規模が国民民主党案に寄せる形で拡大すれば、25年度のプライマリー・バランス(PB)黒字化目標の達成は困難なものとなろう。

日本銀行の金融政策の正常化とともに日本経済が「金利のある世界」に向かえば、大規模緩和以降に生じた長期金利が名目GDP成長率を下回る「金利ボーナス」現象は縮小・解消されるだろう。こうした中でPB赤字が継続したままでは政府の債務残高対GDP比の上昇に歯止めがかからない。日本銀行が国債買入を減少させていく状況下で、財政運営・国債需給に対する市場の懸念が強まれば、日本国債の格下げを伴う形で急激な金利上昇・円安(「日本版トラスショック」)を招いてしまう可能性も否定できない点には注意が必要だ。

【冊子PDFはこちら】

関連記事