経営者のためのわかりやすい会計

損益分岐点

はじめに

今回は、CVP分析と損益分岐点について解説していきます。

関係する要素とその相関関係を理解することにより、企業経営の安全余裕度合いを判定していくことが可能になります。

1.CVP分析と損益分岐点

1.CVP分析と損益分岐点

企業経営においては、原価(cost)、売上高(volume)、利益(profit)の相関関係を的確に把握することが肝要であり、この関係に関する諸分析がCVP分析です。

CVP分析の中心的な技法は、損益分岐点を用いた分析です。損益分岐点とは、一定期間の売上高=当該期間の原価あるいは費用となる点であり、すなわち利益も損失も発生しない点になります。

この分析は、企業の利益獲得能力を知ることに役立ち、その状況に基づいて利益計算等の基礎データとするため、収益性分析の中に属するものと考えられています。

2.固定費と変動費

損益分岐点分析さらにはCVP分析を展開するためには、原価あるいは費用を分解する必要があり、これらは固定費と変動費に大別できます。

固定費とは、操業度の増減に関わらず変化しない費用であり、キャパシティ・コストとも呼ばれます。

変動費とは、操業度の増減に応じて比例的に増減する費用であり、アクティビティ・コストとも呼ばれます。

建設業においては、工事の大きさ(完成工事高の多寡)とは関係なく一定期間に一定額が発生する費用を固定費と、工事の大きさに応じて発生額が変化する費用を変動費と捉えておけばよいでしょう。

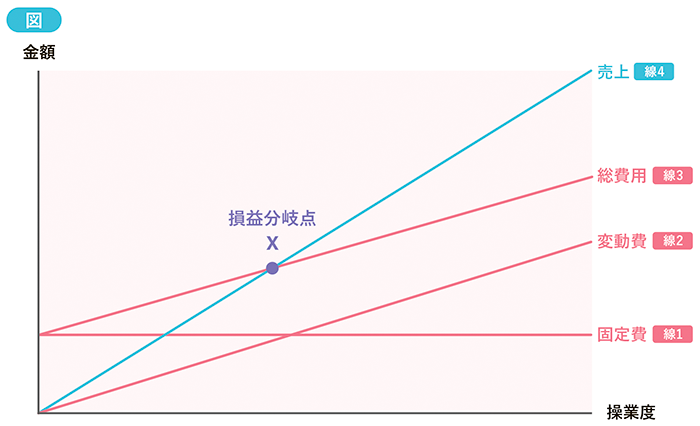

以下、横軸に操業度、縦軸に金額を置いた図を用いて、固定費、変動費と損益分岐点との関係を確認しておきます。

![]() は、操業度に関係なく一定額が発生する原価である固定費を表したものです。具体的な固定費として、事務職員の給与や本社事務所の家賃等が考えられます。

は、操業度に関係なく一定額が発生する原価である固定費を表したものです。具体的な固定費として、事務職員の給与や本社事務所の家賃等が考えられます。

![]() は、操業度に応じて比例的に増減する原価である変動費を表したものです。具体的な変動費として、材料費などが考えられます。

は、操業度に応じて比例的に増減する原価である変動費を表したものです。具体的な変動費として、材料費などが考えられます。

固定費と変動費を加えたものが総費用となるため、これは ![]() として表現できます。

として表現できます。

この費用の分布に売上である完成工事高を重ねていきます( ![]() )。

)。

![]() と

と ![]() が交差する点(X)は、売上と費用がイコールとなり、利益も損失も発生しない点、すなわち損益分岐点を表しています。Xよりも右側の操業度であれば利益が発生することとなりますし、Xよりも左側の操業度であれば損失が発生することとなります。

が交差する点(X)は、売上と費用がイコールとなり、利益も損失も発生しない点、すなわち損益分岐点を表しています。Xよりも右側の操業度であれば利益が発生することとなりますし、Xよりも左側の操業度であれば損失が発生することとなります。

関連記事