経営者のためのわかりやすい会計

経営者のためのわかりやすい会計

2024年9月号 No.561

企業の収益性

はじめに

今回は、企業の収益性について見ていきます。収益性を考えるうえで基礎となる企業の「利益」が意味するもの、また、その利益が効率的にあげられているかなどについて解説していきます。

1.利益の意義

1.利益の意義

「第3回 損益計算書」で解説したように、企業の「収益」から「費用」を差し引いたものが「利益」です。簡単に言えば、収益とは企業の儲けの源泉となるものであり、費用は企業の儲けの源泉を得るための犠牲と捉えることができます。このため、その差額としての利益は、一会計期間における企業活動の成果と位置付けられます。

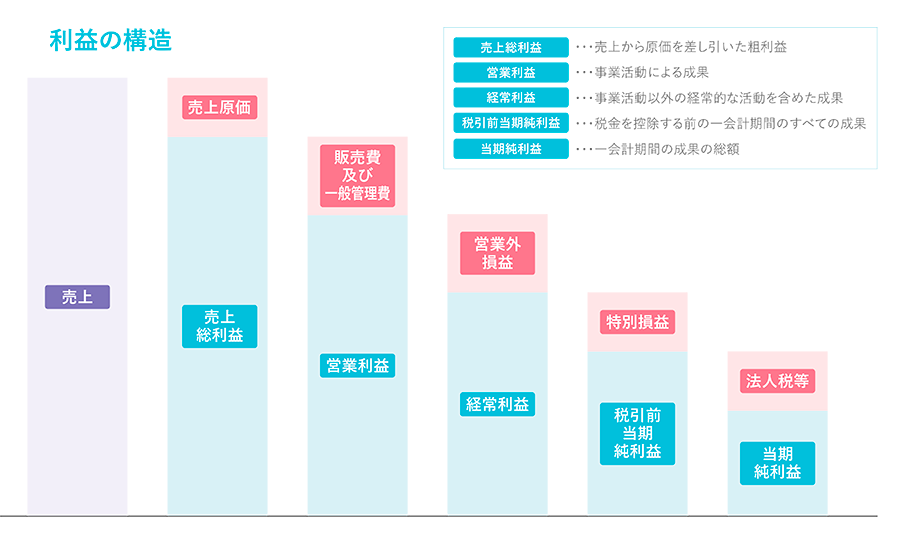

損益計算書においては、一会計期間の成果の総額としての「当期純利益」が最終値として表示されますが、売上から原価を差し引いた粗利益を表す「売上総利益」、事業活動による成果を表す「営業利益」、事業活動以外の経常的な活動を含めた成果を表す「経常利益」、税金を控除する前の一会計期間のすべての成果を表す「税引前当期純利益」が併せて表示されています。

また、損益計算書に表示されるものではありませんが、利息控除前の経常的な活動の成果を表す「事業利益」(=経常利益+支払利息)や、売上から変動費(業績に比例して増加していく費用)を控除した「限界利益」などの利益概念も用いられます。

関連記事