経営者のためのわかりやすい会計

財務の健全性

はじめに

前回までに、主たる決算書である貸借対照表と損益計算書について解説しました。これら決算書の表す意味を踏まえながら、企業の状況を多角的に分析できるようにしていきます。今回は、財務の健全性について考えていきます。

1.実数分析と比率分析

1.実数分析と比率分析

経営者、株主、取引先などが、何らかの目的により企業の経営状況を分析・評価することが「経営分析」です。経営分析は、技術力、研究開発能力、経営者の資質、のれん、人材などの定性的な企業評価を盛り込むことが必要ですが、決算書に表れる財務データによる分析(財務分析)が経営分析の中核となります。

財務分析は、決算書のデータの実数を、そのまま分析の対象とする「実数分析」と、相互に関係するデータの割合を示す比率によって分析する「比率分析」に区別できます。公共工事の入札に当たり必要となる経営事項審査においても、x2(規模)、y(経営状況)において財務データに基づく審査項目が合計10項目(実数分析:x2の2項目およびyの2項目、比率分析:yの6項目)設けられています。

2.資本の概念

「資本」という単語は一般的に用いますが、会計上は使用される場面により多義的に用いられています。この連載では、資本を企業に投下される“資金の流入源泉”としてとらえていきます。

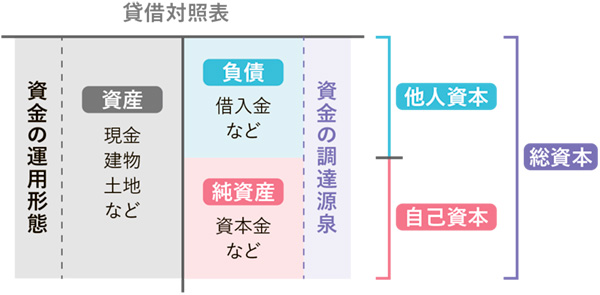

貸借対照表が、管理会計の視点からは勘定式が望ましいことについては、第2回で述べました。勘定式の貸借対照表では、貸方(右)に負債および純資産が、借方(左)に資産が表示されます。この勘定式貸借対照表から、企業がどのように資本を調達したかを貸方から読み取ることができ、調達した資本をどのように運用しているかを借方から読み取ることができます。

貸方の調達源泉は、企業自らが調達し返済不要のものと他者から一時的に調達し返済を要するものから構成されます。返済不要の資本調達額を「自己資本」といい、返済を要する資本調達額を「他人資本」といいます。会計上の区分で考えると、他人資本が負債に、自己資本が純資産に該当し、他人資本と自己資本を合計したものが資本の総調達額となるため、これを総資本といいます。

関連記事