経営者のためのわかりやすい会計

経営者のためのわかりやすい会計

2024年5月号 No.558

貸借対照表

はじめに

今回は、重要な決算書の1つである貸借対照表について解説していきます。

貸借対照表の意味する内容を理解していただくことで、その読み方が見えてくると思います。

1.貸借対照表の意義

1.貸借対照表の意義

貸借対照表は、一定時点における資産、負債、純資産を総覧できるようにした財務書類であり、通常は期末に作成されます。資産、負債は日々増減していますので、決算日(期末)時点における企業の財産等を一覧表にして外部関係者に開示していくものです。専門的に言えば、貸借対照表とは期末時点の財政状態を表わす決算書です。

①資産

資産とは、企業が経営活動を営むために保有している財産であり、現金・預金、机・椅子・金庫などの備品、建物、土地などがあげられます。

②負債

負債とは、企業の経営活動から生じた債務であり、材料などの未払代金や銀行からの借入金などがあげられます。企業のマイナスの財産と捉えられます。

③純資産

純資産とは、資産の総額から負債の総額を差し引いたものです。株式会社の純資産は、株主の持分(株主資本)とそれ以外の部分(評価・換算差額、新株予約権)に分解できますが、ほとんどの中小企業においては株主資本以外の純資産が存在していないため、「純資産=株主資本」と考えて差し支えありません。

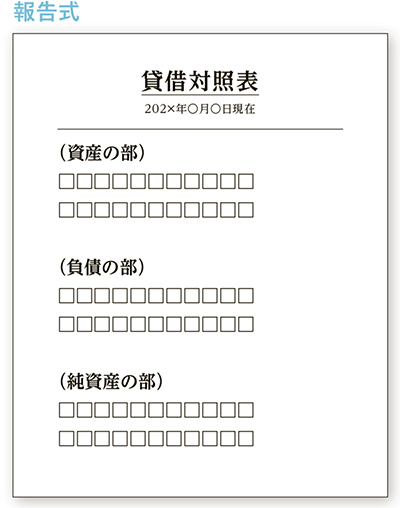

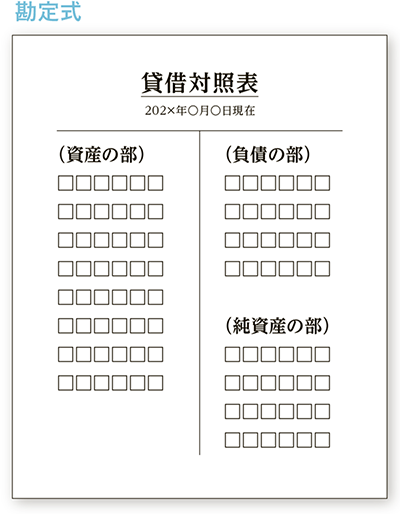

2.貸借対照表の様式

貸借対照表は、資産の部 → 負債の部 → 純資産の部 の順で縦に並べて表示していく「報告式」と、左右(借方・貸方)を設けて左に資産の部、右に負債の部と純資産の部を表示していく「勘定式」の2つの様式があります。

図1

建設業許可の取得・更新や経営事項審査で用いられる貸借対照表は、建設業法施行規則で定められており、報告式となっています。

一方、管理会計の視点からは、勘定式の方が優れていますので、このシリーズでも勘定式を用いていきます。

1 2

関連記事