経営者のためのわかりやすい会計

なぜ経営に会計が必要か

はじめに

経営破綻したJALを再生させた故 稲盛和夫氏が、「会計は『現代経営の中枢』をなすものである」と著書で述べられているように、経営者にとって会計の知識は不可欠なものとなっています。多くの経営者は、このことを直感的に理解されていると思いますが、その本質についてはわからないという方も多いのではないでしょうか。

「過去を記録し検証する」→「現在の状況を把握する」→「未来の進むべき方向を決定する」という経営判断のサイクルは、会計なくしては不可能です。

本シリーズでは、経営者の視点からの会計について、わかりやすく解説していきます。

今回は、会計の総論について述べていきます。

1.会計の意義

1.会計の意義

企業は、日々、物品やサービスについて生産、流通、消費するという経済活動を行っており、その内容を一定の規則に従って記録・計算し、その結果を報告していく一連の手続きが「会計」です。

また、「簿記」は会計を行うに当たっての記帳技術をいいます。

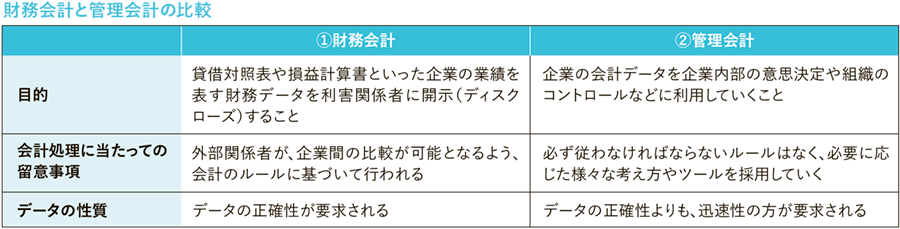

会計は、その目的により財務会計と管理会計の2つに分類されます。

①財務会計

企業の外部には、資金を融資している銀行などの債権者や、資本を拠出している株主などの重要な関係者がいます。これらの関係者が、適切な判断や意思決定を行うことを可能とするためには、企業の経済活動に関する情報が不可欠です。これらの外部関係者に対して適正な情報を提供することで、企業との良好な関係を構築しなければ、企業の経営に支障をきたすこともありえます。外部関係者に適正な情報を提供することを目的として行われる会計が、財務会計です。

②管理会計

経営者が適切な経営方針を策定し企業を運営していくためには、現在の企業の状況を的確に把握することが不可欠です。管理会計は、企業情報を数値化して経営に役立たせることを目的として行われる会計であり、具体的には設備投資の計画などの意思決定、期間利益計画・予算統制など経営計画策定、業績評価などのために行われます。

2.会計を行うための前提

会計が社会的制度として成立するためには、いくつかの前提が必要となります。この前提を「会計公準」といい、次の3つがあります。

①企業実体の公準(単位を明確にする)

企業が成立するためには、企業に対して出資する者(株式会社においては株主)が必要です。そのため、企業の財産等は、最終的には出資者に帰属することとなります。

会計においては、この帰属関係から離れて、企業は出資者から独立したものとして取り扱われます。つまり、企業それ自体を1つの単位として会計を行っていくという前提です。

②継続企業の公準(期間を区切る)

通常の場合、企業は解散を目指すものではなく、その経済活動を半永久的に営んでいくものとして成立しています。このため、会計において必要な報告行為を、いつ行うかという問題が生じます。

会計においては、企業の活動期間を人為的に区切り、その区切られた期間ごとに、様々な記録・報告を行っていこうとする前提です。

③貨幣的評価の公準(金額で測る)

企業には、多種・多様な物品・サービスが存在しており、これらについての評価尺度は様々なものが考えられます。

会計においては、異質な物品・サービスに対して、これらすべてを貨幣単位に換算し、統一的に記録・測定・伝達していこうとする前提です。

関連記事