日本経済の動向

世界的な自動車販売の不振をどう見るか

世界経済は製造業を中心に減速しつつある。減速の背景として、米中の通商摩擦、中国経済の減速だけでなく、世界的な自動車販売の不振があることも見過ごすことができない。それぞれの要因には相互に連関している側面もあるが、自動車販売の行方は世界経済の先行きを見通す上でも重要となっている。今回は、大きな変革に直面している自動車産業の動向をマクロ的な視点から考察したい。

世界経済減速の2割を占める自動車生産減少

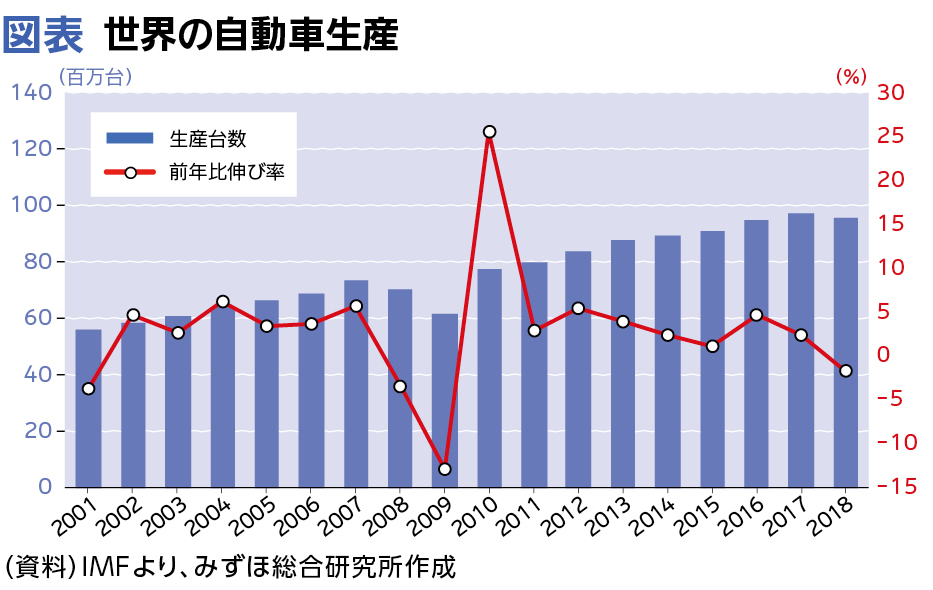

自動車販売が世界的に不振を余儀なくされている。世界の自動車生産額は2018年に、金融危機時の09年以来の前年割れとなった(図表)。

世界経済の成長率は減速しつつあるが、自動車生産の減少による影響は小さくない。

IMF(国際通貨基金)によれば、18年の世界全体の成長率は3.6%と、前年の3.8%から0.2%ポイントの減速となったが、減速分の20%が自動車生産の減少によるものだという。自動車産業は世界の総生産の約6%、世界の輸出額の約8%を占める一大産業であり、その影響は無視できない。また、当然、自動車の生産に当たってはさまざまな資源が費消され、商品価格への影響も考えられる。自動車産業における鉄鋼やアルミニウムの費消量は、全産業の中でも第二の量に及ぶとされる。

自動車販売不振の背景

自動車販売不振の背景には、各国に固有の事情と共通する事情がある。例えば、世界全体の3割弱を占める最大の自動車市場である中国では、15年から16年にかけて実施された低排気量車向けの自動車減税策が、17年以降段階的に縮小、18年に打ち切られたことの影響が大きいと考えられる。中国の18年の販売台数は28年振りに前年割れとなった。減税策終了に伴う反動減に加えて、大都市で常態化・深刻化している渋滞問題と、その対応策としてのナンバープレートの発行規制も自動車販売の抑制要因となっている。第二の新興国市場であるインドでは、金融面での制約も販売不振をもたらしている。昨年末に地場の大手ノンバンクが破綻したことを契機として、オートローンの審査が厳格化していることが響いているようだ。

多くの国に共通する要因としては、環境規制の厳格化の影響がある。例えば、ドイツでは18年9月に新たなCO2排出量測定方法であるWLTP(乗用車などの国際調和排出ガス・燃費試験法)が導入されたことが響いている。中国では19年7月に新排ガス規制が一部の省で先行的に導入されており、規制に対応する車種のラインアップが遅れたことも販売不振をもたらした。インドでは20年に新たに導入される新排ガス規制を控えて、規制非適合車種の価格下落懸念が、消費者の買い控えを招いているとされる。

こうした諸要因により、世界の自動車販売は19年通年で前年割れになると見込まれる。20年にかけての底入れが期待されるも、販売回復は緩やかなものに留まる可能性が高い。なお、日本国内の自動車販売は、19年は10月の消費増税前の駆け込み需要が、前回の増税前と比べれば軽微ではあるが、多少なりともあったため前年比で微増となり、その反動から20年は前年割れになると予想される。

CASE時代の自動車販売

自動車産業はデジタライゼーションの進展による構造変化にさらされている最たる例であり、いわゆる「CASE(Connected(つながる車)、Autonomous(自動運転)、Shared(カーシェアリング)、Electric(電気自動車))」によって、100年に一度の大変革に直面している。

CASEは自動車産業にとって新たな成長フロンティアではあるが、販売の増大をもたらすかは疑わしい。近年の自動車販売の不振は一時的なものではなく、来るCASE時代の序章である可能性もある。先進国の自動車市場は既に成熟しており、中長期的にはカーシェアリングという新たな自動車の利用形態が普及してこよう。新興国では自動車普及率が低い国も多く、今後も自動車市場の拡大が期待できるが、渋滞問題が深刻化する中で、排ガス規制の強化が続こう。電気自動車化が車種のラインアップ制約や販売価格の上昇をもたらす可能性もある。CASEが中長期的に、世界の自動車販売、ひいては世界経済に対する下押しとして作用する可能性には留意が必要だ。

【冊子PDFはこちら】

関連記事