日本経済の動向

企業再編を巡る世界の潮流 歴史的なM&Aブームに変調の兆し

事業拡大、異業種への参入、事業承継などにおいて、M&A(合併・買収)は多くの企業にとって経営の有力な選択肢となっている。M&Aを検討していない企業でも同業他社の動きは無視できないだろう。他社が意図せず買収を仕掛けてくる可能性もあるかもしれない。そこで今回は、M&Aの動向を巨視的に見た場合にどのようなトレンドがあるのか、世界の企業再編の最新動向を解説する。

拡大続く世界のM&A

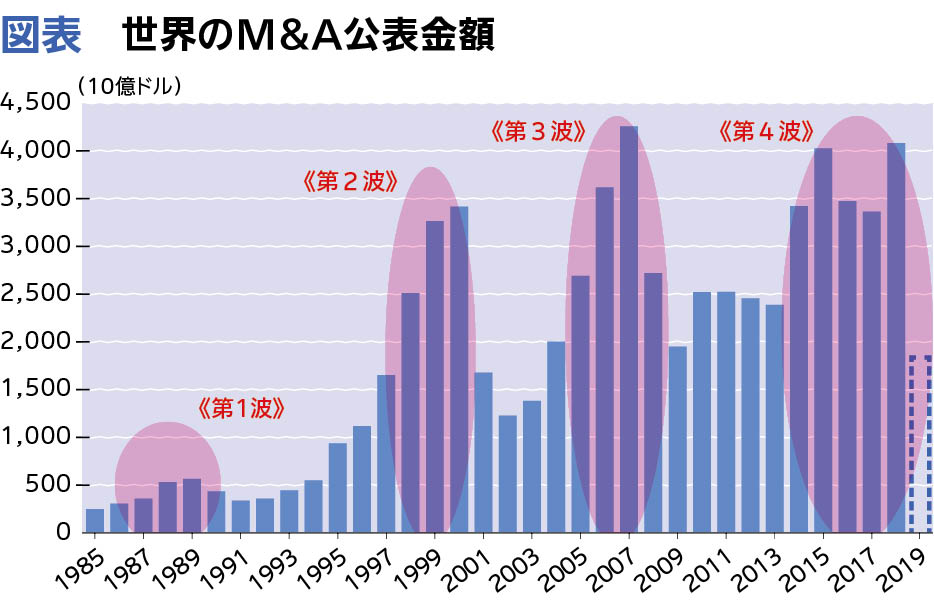

M&Aブームが世界で吹き荒れている。歴史的に見れば1980年代後半の第1波、90年代末から2000年にかけての第2波、2000年代半ばの第3波に次ぐ、第4波のブームにある。18年の公表金額は世界全体で約4兆ドルに達し、金融危機直前の07年に次ぐ過去第2の高水準を記録した(図表)。

こうしたM&A活発化の背景には、世界経済が減速しつつも拡大基調にあること、超低金利下で資金調達環境がかつてないほど良好であること、企業の成長戦略として事業ポートフォリオの再構築を志向する動きが強まっていることなどがある。

M&Aの先進国である米国では、昨年の案件金額は約1.8兆ドルに達し、過去最高を更新した。昨年末時点の米国企業の株式時価総額は合計で約27兆ドルであり、それを年間のM&A案件金額で除してみれば約15倍となる。極論にはなるが、約15年で全ての企業がM&Aの対象となり、企業の新陳代謝が進むと解釈することもできる。

一方、日本はM&Aの発展途上国と言われてきた。日本企業を対象とする18年のM&Aの案件金額は900億ドル強で、年末時点の為替レート換算で10兆円弱である。株式時価総額のM&A金額倍率は約60倍となる。世界経済に占める日本の経済規模は約6%だが、日本でのM&Aは世界の2%強に過ぎず、潜在的な拡大余地は大きそうだ。実際、国内でのM&Aの件数は着実に増加しており、昨年は過去最高を更新した。

また、近年は日本企業による海外M&Aが急拡大している。海外企業に対するM&Aも含めれば、日本企業が買い手となる昨年のM&Aの案件金額は30兆円弱で過去最高となった。

M&A市場が過熱する兆候も

次に、最近のM&Aの特徴をみてみよう。

まず、今年に入ってからは、世界経済の減速懸念の強まりや金融市場の混乱もあり、世界のM&Aは減速している。上半期(1~6月期)の実績は、高水準ではあるが、昨年の同時期と比べて1割強の減少となった。

また、地域別では、景気の底堅さが続く米国では拡大傾向が続いているが、欧州、アジアなどでは減少が顕著となっている。なお、業種としては、ヘルスケア、エネルギー、ハイテクの3業種が全体の5割弱を占めており、業界内再編、成長企業への出資の動きが活発化している。

加えて、買い手として、プライベート・エクイティ・ファンド(PEファンド)の存在感が高まっているのも最近の特徴である。PEファンドは、伝統的には非上場企業の株式を主な投資対象とするが、上場企業に対する出資案件も増えている。PEファンドが買い手となる案件の比率は、金融危機以降の最高水準にある。潤沢な資金力を誇るPEファンドの存在感の高まりは、買収条件の割高化にもつながっている。被買収企業の収益と比較した買収金額の倍率は上昇傾向にある。

最後に、敵対的な買収案件が増えていることにも注意が必要だ。一般論としては、M&A実施後の経営統合も見据えれば、敵対的な案件よりは友好的な案件の方が企業価値の向上につながりやすく、これまでは敵対的な案件は少数にとどまっていた。経験則では、M&Aブームが過熱する局面においては、買収条件が割高となったり、敵対的な案件が増える傾向がある。

M&Aは企業にとっての有効な経営戦略の一つではあるが、その遂行に際しては、M&Aを巡るマクロ的な環境に留意することも重要だろう。

【冊子PDFはこちら】

関連記事