経済動向

世帯の変化が個人消費を下押し

日本の世帯数は2020年代前半をピークに減少局面入りし、さらに単身化・高齢化も進展すると予想される。こうした世帯数の減少と世帯構成の単身化・高齢化は、将来の個人消費の伸びを下押しする要因となる。そこで今回は、日本の世帯の変化とその個人消費への影響について解説する。

2030~35年には年間0.6%の下押し要因

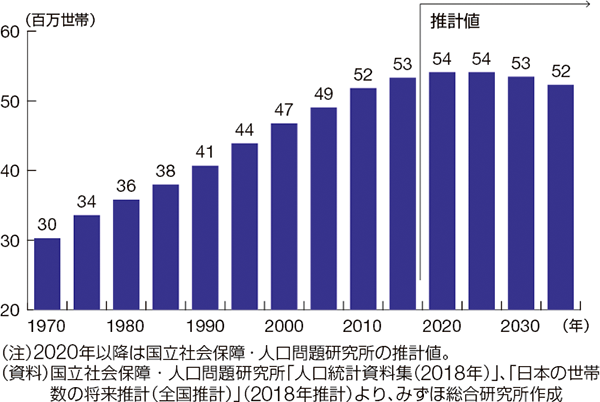

日本の世帯数は戦後一貫して増加してきたが、2000年代後半からの人口減少を受け、世帯数の増加ペースも急速に鈍化しつつある。その結果、国立社会保障・人口問題研究所の推計によれば、世帯数は23年の5,419万世帯をピークに減少局面に入り、35年には5,232万世帯と、10年ごろの水準まで戻る見込みである(図1)。同時に、その構成も大きく変わり、現役世帯のシェア縮小が続く一方で、単身・高齢世帯のシェアが増加すると予想される。

図1 日本の世帯数の推移

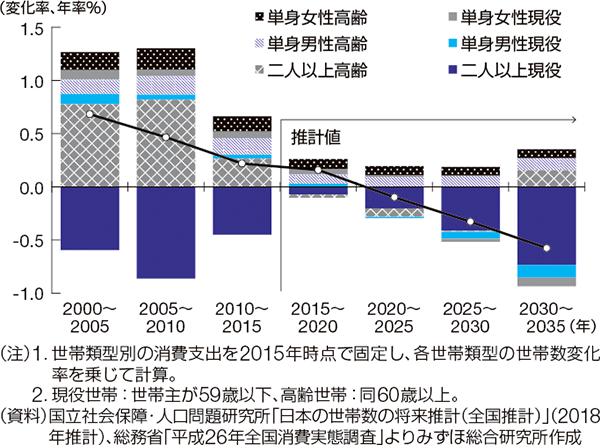

この世帯数とその構成変化が個人消費に与える影響を試算すると、15年まではプラスの影響を保っており、15~20年についても同様の推計となっている(図2)。二人以上現役世帯の大幅な減少がマイナス要因となる一方で、そのマイナスを二人以上高齢世帯と単身世帯の増加によるプラスの影響が上回ったからだ。しかし、20年以降は、二人以上現役世帯の減少ペースが加速することが中心となって、個人消費への影響はマイナスに転じ、その後マイナス幅が拡大し、30~35年には、個人消費を毎年0.6%下押しする要因となる。

図2 世帯数・構成変化による消費への影響

品目によって影響度合いに違いも

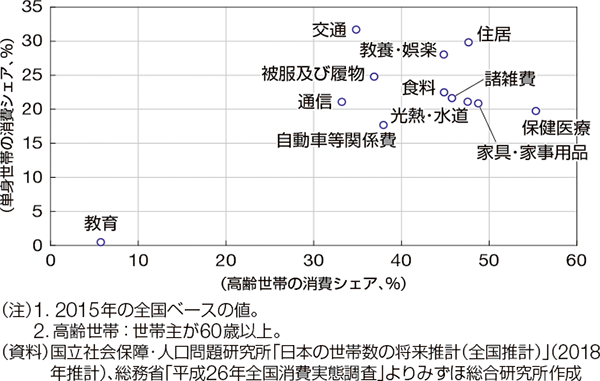

次に、世帯の変化の影響を品目別にみると、教育支出に最も大きな下押し圧力がかかる。これは、教育支出の担い手が二人以上現役世帯に大きく偏っているためであり、それは、品目別の単身・高齢世帯消費シェアからもみてとれる(図3)。その他、自動車等関係費、通信、被服及び履物でも下押し幅が大きい。一方、世帯の変化による下押し圧力を受けにくい品目は、保健医療、住居、家具・家事用品、教養・娯楽、光熱・水道などである。以上の品目は高齢世帯の消費シェアが相対的に高い。

図3 品目別の単身・高齢世帯消費シェア

今後、世帯数の減少や単身化・高齢化が進み、日本全体の個人消費の伸びの余地が限られるなか、消費者向けに事業を行う企業にとって、地域や品目といったミクロの視点の重要性がこれまで以上に高まることになる。高齢化に加え、世帯構成の変化が、ビジネスモデルに大きな影響を与えそうだ。

【冊子PDFはこちら】

関連記事