日本経済の動向

設備投資の増勢は続くのか

日銀短観による調査を含め、企業の2018年度の設備投資計画は、例年と比べ高水準となっている。計画対比の設備投資の実績は、大企業では下振れる一方で、中小企業では上振れる傾向があり、実績ベースでも高い伸びとなるかは、中小企業の動向が鍵になる。そこで今回は、中小企業の設備投資に影響を与える要因などについて解説する。

中小企業の設備投資にキャッシュフローが影響

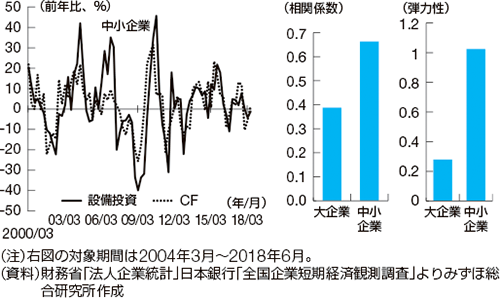

企業の設備投資は2016年末以降回復基調が続き、18年度の計画も高水準となっている。そして計画通りの投資が実現するか否かは、中小企業の動向が鍵になる。この中小企業の設備投資は、キャッシュフローに連動して動く傾向がみられる(図1)。大企業と比べ、相関係数は高く、弾力性も上回っている。

図1 キャッシュフローと設備投資額

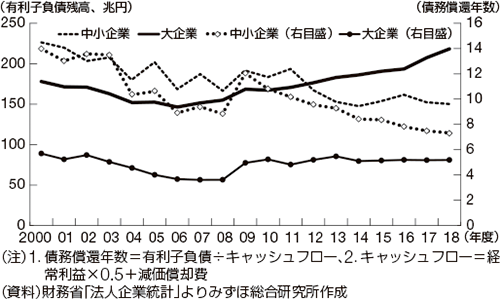

これは、中小企業が外部資金調達を抑制していることと無関係ではないと考えられる。中小企業の有利子負債残高は、減少傾向をたどっており、これに伴い債務償還年数は低下を続けている(図2)。すなわち、財務健全性を高めるべく、資金需要をキャッシュフローの範囲内にとどめてきた結果、設備投資資金のキャッシュフローへの依存度が高くなったと解釈される。

図2 有利子負債額と債務償還年数

キャッシュフローの下振れに注意が必要

18年度は、原油価格や人件費などのコストの上昇が、中小企業のキャッシュフローの重しとなる一方で、世界経済の回復を背景とする需給の改善が下支えとなり、中小企業のキャッシュフローを押し上げ、設備投資は高めの伸びを達成すると見込まれる。

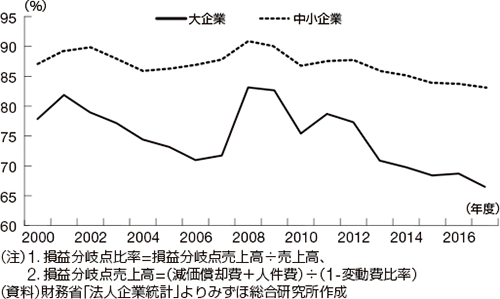

ただし、米中貿易摩擦の激化などに伴う世界経済の減速リスクには留意が必要である。損益分岐点比率の推移を見ると、近年、大企業が明確な低下基調にある一方で、中小企業の下げ幅は限定的となっており、その差は拡大している(図3)。大企業では固定費の削減などを通じて利益が出やすい体質に改革が進んでいるが、中小企業では固定費が高く、財務体質の改善も道半ばで、同じように売上高が減少した場合、利益へのインパクトは異なる。実際に需要が減少しなかった場合でも、先行きの景気への不安が高まる場合、中小企業の設備投資に影響が及びやすいだろう。

図3 損益分岐点比率

日本は設備投資拡大の好環境にあるが、依然として先行き不安が高まっており、景気の下振れリスクは残存したままだ。なかでも中小企業の設備投資には、景気の変わり目で急な下落が生じうることに留意が必要だ。設備投資の堅調さの中にはこうした死角もあることを念頭に置く必要がある。

【冊子PDFはこちら】

関連記事