経済動向

消費増税の個人消費への影響

日本の個人消費は、2014年4月の消費増税後に低迷したが、17年以降は「いざなみ景気」と同等の拡大ペースに復している。そして今後の個人消費を見通すにあたっては、19年10月の消費増税を乗り切れるかどうかが焦点になるといえよう。そこで今回は、来年の消費増税が個人消費へ与える影響について、14年の消費増税の影響との対比を踏まえて解説する。

消費増税が個人消費に影響を与えるメカニズム

個人消費は、日本経済のおよそ6割を占める最大の需要項目であり、その動向は景気を大きく左右する。2014年4月の消費増税後には、個人消費の低迷が生じており、19年10月の消費増税の影響を考える必要がある。

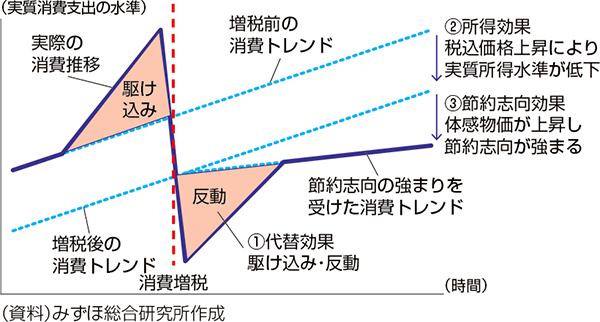

消費増税が個人消費に影響を与えるメカニズムには、①代替効果(増税前の駆け込み消費と、増税後の反動減)、②所得効果(家計の実質所得水準低下による、実質消費水準低下)、③節約志向効果(家計の体感物価上昇による、節約志向の強まり)の3つが考えられる(図1)。そこで、この3つの観点から、来年の消費増税が個人消費に与える影響について、14年の消費増税の影響と比較して考える。

図1 消費増税による個人消費への影響の概念図

2019年の消費増税の影響は14年対比限定的

まず、①の代替効果の駆け込み・反動は、19年は14年に比べ小さい。その要因としては、19年の消費税率の引き上げ幅が2%Ptで、14年の3%Ptを下回ることと、14年時点では15年10月の消費税率10%への追加増税が予定されていたことから、合計5%Ptの上げ幅を織り込んで駆け込みが生じていたことがあげられる。

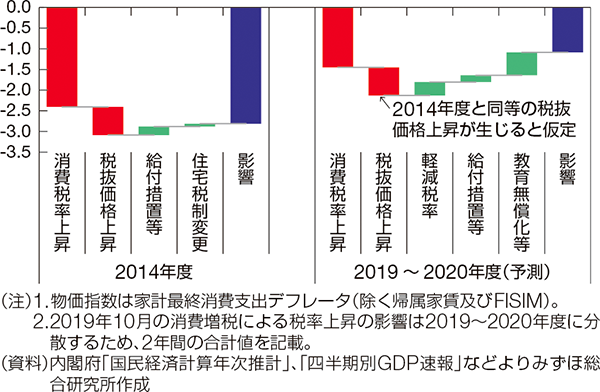

②の所得効果に関して、実質可処分所得に対する影響をみると、14年度は給付措置で緩和されたものの、2.81%Ptのマイナスの影響が生じたのに対し、19年度は消費税率引き上げ幅が小さいことに加え、政府による所得支援策が大幅に拡充されることで、マイナス効果が大きく縮小する見込みである(図2)。

図2 消費増税の実質可処分所得への影響

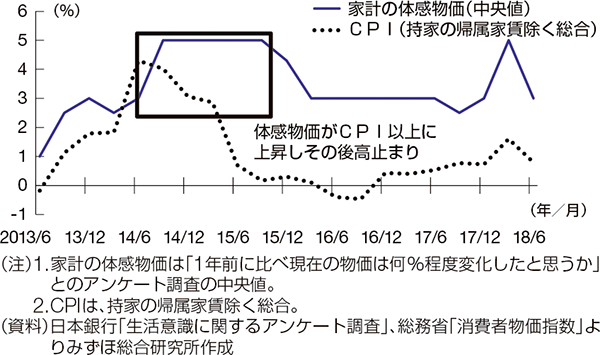

③の節約志向効果に関し、14年の引き上げ後、体感物価は高止まりした(図3)。一方、19年には飲食料品を対象とする軽減税率の導入で、節約志向の強まりが抑制されやすい。飲食料品は、家計の体感物価に大きな影響を及ぼす高頻度購入品目の6割弱を占める(CPIのウェイト換算)。

図3 CPIと体感物価の推移

14年の増税が想定を超える消費低迷を引き起こした最大の要因は、体感物価の急上昇と高止まりが生じ家計の節約志向が強まったことにあった。19年は体感物価の上昇を抑制しうる軽減税率の導入で、増税の悪影響は限定的になるが、今後も体感物価上昇につながる価格転嫁には留意が必要である。

【冊子PDFはこちら】

関連記事