経済動向

談合課徴金に「アメとムチ」

談合などの行為で独占禁止法に違反すると、企業には巨額の課徴金が課せられる。一方で、調査をスムーズに進めるために、違反を自主申告した企業に対しては課徴金減免制度(リーニエンシー)を設けている。ただし、この制度を“悪用”する企業もあり、「逃げ得だ」という指摘も出ていた。公正取引委員会ではこうした事態を受け、減免制度を見直す方針を固めた。

独占禁止法で課徴金制度が設けられたのは1977年。その後の独禁法の改正によって、算定率の引き上げや課徴金の対象拡大など、罰則を強化してきた。2016年度に公正取引委員会が課徴金の納付を命じたのは32の事業者で、総額は90億円余り。平均すると1社当たり約3億円に上る。

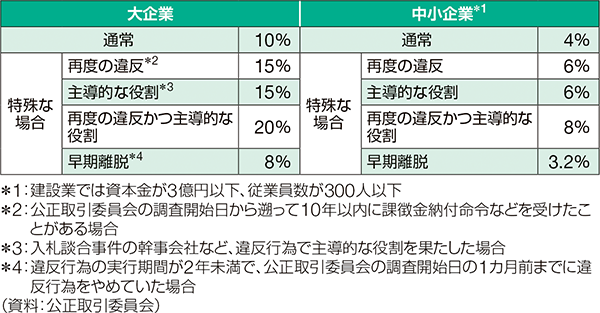

課徴金の額は、最大3年分の違反行為による売り上げを基に算定する。建設業の場合、大企業であれば10%、中小企業であれば4%が通常だ。違反の再犯者や談合首謀者に対しては、さらに罰則を強化している(図1)。

図1 建設業における課徴金の算定率

申告順だけで決まっていた課徴金の減免率を調査への貢献度などに応じて増減

一方、2006年の独禁法改正では、違反を自主申告した企業に対して課徴金を減免する制度を設けた。違反の実態調査を円滑に行うのが目的だ。

現行の制度では、課徴金を減免するのは最大5社、減免率は30~100%の範囲で、企業の申告順序に応じて決まる。ただし、申告した企業がその後の調査にどの程度協力したかは減免率に反映されないので、真っ先に申告して課徴金を免れた企業が違反行為についての情報を開示しないなど、減免制度の目的を達成できないケースがあった。

こうした背景から公正取引委員会は、課徴金の減免率を実態調査への貢献度に応じて増減させる独禁法の見直し案をまとめた。調査を妨害した場合は課徴金を上乗せするなど、「アメとムチ」の使い分けで企業の調査協力を促す。

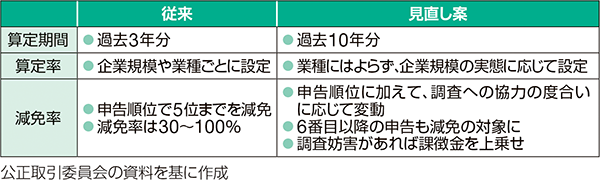

見直し案の概要は図2の通りだ。企業の調査協力の度合いに応じて、公正取引委員会が一定の範囲で減免率を増減できるようにする。例えば、2番目に申告した企業が実態解明するのに重要な資料を開示すれば、従来なら50%の減免率を70%に引き上げるといった具合だ。逆に、対応が非協力的な場合は30%に下げることも可能にする。

これまで対象外だった6番目以降に申告した企業も、調査への貢献度が高ければ課徴金を減額する。他方、調査を妨害した企業には課徴金を上乗せする。

減免率の決定に透明性を保つため、企業が提出するデータや書類などの種類ごとに、重要度に応じたポイントをあらかじめ設定する。企業が資料の提出によって獲得したポイントの合計で減免率を決める仕組みだ。

図2 課徴金制度見直し案の主な内容

違反行為の対象期間を3年から10年に延長

「逃げ得」を許さない制度に

課徴金の金額を算定する対象期間も見直す。現行制度では、違反行為で過去3年分の売り上げに対して金額を算定している。しかし、近年公正取引委員会が摘発した事例では、違反行為は平均4年、悪質な例では10年続くなど、逃げ隠れた企業ほど結果的に得をする場合があった。算定期間を10年に引き上げて、「逃げ得」ができない制度にする。

ただし、法案が改正されるのは少し先のことになりそうだ。公正取引委員会は、これらの改正法案を2018年の国会に提出する予定だった。しかし、企業と弁護士の間でやり取りする情報を秘匿する権利について自民党の競争政策調査会などで意見がまとまらなかったことから、提出は19年以降に見送られる見込みだ。

【冊子PDFはこちら】

関連記事