日本経済の動向

共働き世帯増加でも伸び悩む個人消費

近年、共働き世帯が増加を続けており、それに伴う世帯所得の増加を通じた個人消費の拡大が期待されるが、わが国の個人消費は力強さに欠ける状況にある。これは配偶者の収入増加分が、老後不安などから貯蓄に回っていることが一因と考えられ、特に40歳代でその傾向が強いと思われる。今回は、共働き世帯の増加とその個人消費への影響などについて解説する。

40歳代の配偶者収入が大きく増加

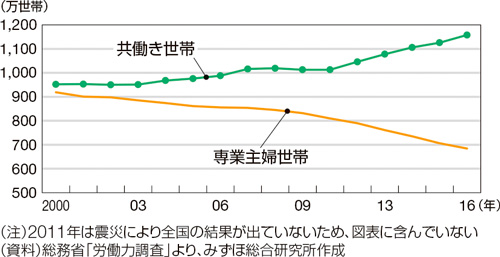

2000年代以降、専業主婦世帯が減少する一方、共働き世帯は増加を続け、今日では1,200万世帯近くになり、専業主婦世帯数の倍程度の世帯数になった(図1)。特にリーマン・ショック以降、このかい離が加速している。

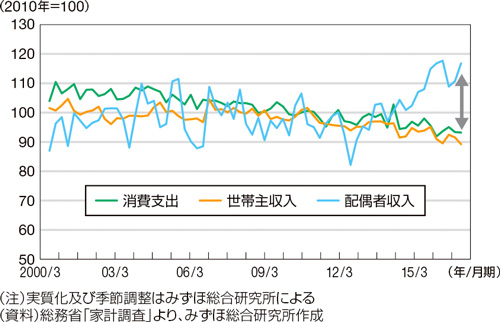

共働き世帯の増加を受け、配偶者収入は2010年代以降伸び率を高め、2016年にかけ年率1.5%程度のペースで増加している。一方、消費支出は年率▲1%程度と、世帯主収入の減少に沿うように減少トレンドをたどっている。

年代別には、近年特に目立って配偶者収入を増加させているのが、40歳代である。40歳代の配偶者収入は、2012年ごろまでは横ばいであったが、その後一貫して増加基調にある。一方消費支出は、世帯主収入とともに減少トレンドにある(図2)。配偶者収入の増加が消費に結びつかず、貯蓄に回っている可能性が高い。

図1 共働き世帯数の推移

図2 40歳代の配偶者収入と消費支出

老後不安を取り除くことが消費回復に必要

配偶者収入の増加を貯蓄に回す要因の一つに老後不安が考えられる。金融広報中央委員会の「家計の金融行動に関する世論調査(2016年)」によれば、「老後が心配である」と回答した世帯は8割超で、そのうち「非常に心配である」と回答した世帯の割合は、40歳代が5割超と最も高くなっている。

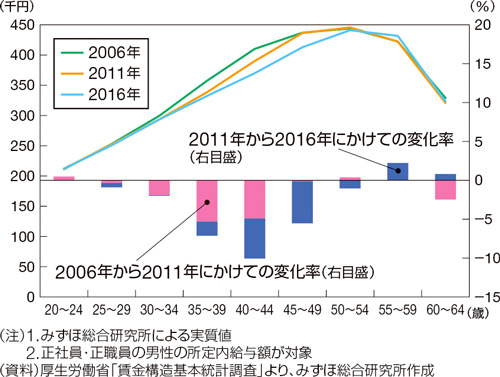

40歳代の不安が高いことの理由に、賃金の伸びが過去の同世代と比べ相対的に低下していることが挙げられる。2006年と16年の賃金カーブを比較すると、40歳代前半をピークに大きなかい離が生じている(図3)。こうした動きの背景には、1990年代後半以降、日本の労働市場で非正規化が進み、従来の正規社員中心の終身雇用・年功制といった日本型雇用体系に大きな変化が生じたことが挙げられる。雇用形態に、本来最も働き盛りとなる世代の40歳代に不安が生じやすい変化があった可能性がある。以上に鑑みれば、配偶者収入の増加を消費につなげるには、先行きの収入に安定した期待が持てる雇用体系となることや、今後の不安を和らげる社会保障制度の安定化が必要だろう。

図3 賃金カーブの変化

【冊子PDFはこちら】

関連記事