経営者のためのわかりやすい会計

キャッシュ・フロー

はじめに

今回は、企業経営の重要な要素というべき「資金」について考えていきます。

損益計算書や貸借対照表から得られる情報だけでなく、資金の流れ(キャッシュ・フロー)に関する情報の重要性について解説していきます。

1.キャッシュ・フロー管理の重要性

1.キャッシュ・フロー管理の重要性

会計においては、収益と費用に関して基本的には発生という事実に基づいて計上していきます。このため、通常は売上収益の計上と売掛債権の回収、仕入費用の計上と仕入債務の支払いには、時間的な差異が生じます。企業の損益面での業績が良くても、債権の回収や債務の支払いといった資金の管理が適切に行われないと、いわゆる「黒字倒産」に陥ることがあります。

また、収益・費用には、減価償却費、貸倒引当金繰入額といった収入・支出を伴わないものもあるため、企業活動により生じる損益と現金等の残高は必ずしも一致しません。その意味でも、収益・費用すなわち損益フローに加えて収入・支出すなわちキャッシュ・フローの面から企業活動を把握することが重要です。

2.キャッシュ・フロー計算書

- ①キャッシュ・フロー計算書の意義

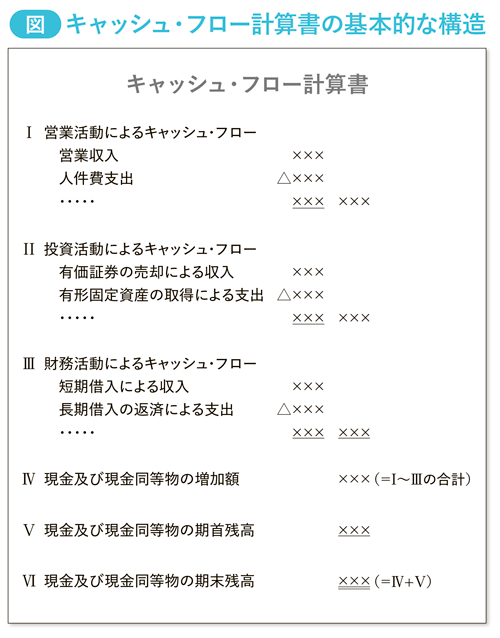

キャッシュ・フロー計算書とは、一会計期間におけるキャッシュ・フローの状況について、企業が行う主要な活動区分(営業活動・投資活動・財務活動)に分けて表示した決算書です。金融商品取引法の規定により有価証券報告書を作成している企業(上場企業や株主が500人以上の企業など)に対して2000年3月期より作成を義務付けられているものですが、中小企業にとってもたいへん有意義なものとなるため、ここで簡単に解説しておきます。 - ②キャッシュ・フロー計算書が対象とする資金の範囲

キャッシュ・フロー計算書が対象とする資金の範囲は、現金及び現金同等物です。

ここで言う現金とは、手許の現金だけでなく、要求払預金を含めたものとなっています。要求払預金とは、顧客が事前に通知することなく、または数日の事前通知により元本を引き出すことが可能で、かつ、期限の定めのない預金をいい、普通預金、当座預金、通知預金などがあげられます。

現金同等物とは、容易に換金可能であり、かつ価値の変動について僅少なリスクしか負わない短期投資をいいます。現金同等物としては、満期3か月の定期預金などが考えられます。

キャッシュ・フロー計算書が制度化される前に、資金管理のために作成されることが多かった資金収支表では、現金および市場性のある一時所有の有価証券を資金として取り扱っていました。しかし、この場合の資金の範囲は広くなり、企業における資金管理活動の実態を的確に反映しないという問題が指摘されていたことから、キャッシュ・フロー計算書における資金からは、価値変動リスクを伴う市場性のある株式等は除かれます。 - ③営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローの区分では、企業の本業である営業活動から生じた収入と支出が表示されます。営業収入(建設業では工事契約による収入)、原材料の仕入支出、人件費支出などが該当し、このほか法人税等に関するキャッシュ・フローも、営業活動によるキャッシュ・フローに記載されます。企業の営業活動が、どの程度の現金及び現金同等物を生み出しているか、すなわち本業における現金及び現金同等物の創出能力を示します。キャッシュ・フロー計算書の中で、最も重要な数値であるといえます。 - ④投資活動によるキャッシュ・フロー

投資活動とは、固定資産などの長期性資産や株式など現金同等物に含まれない投資資産の購入や売却に係る活動をいいます。有価証券の取得による支出、有価証券の売却による収入、有形固定資産の取得による支出、有形固定資産の売却による収入などが、投資活動によるキャッシュ・フローの区分に記載されます。

投資活動によるキャッシュ・フローにより、将来の利益やキャッシュ・フローを生み出すことを意図した資源に対して企業がどの程度投資しているのか、あるいは過去に行われた投資を中止したのかなどを知ることができます。 - ⑤財務活動によるキャッシュ・フロー

財務活動とは、企業外部からの資金調達に関連する活動で、株主資本や借入金の規模に変動をもたらす活動をいいます。短期借入による収入、長期借入の返済による支出、株式の発行による収入、社債の償還による支出などが、財務活動によるキャッシュ・フローの区分に記載されます。

財務活動によるキャッシュ・フローにより、どのような手段で資金を調達し、また、調達した資金の返済などのために企業が将来必要とする資金を予測することもできます。 - ⑥注意事項

営業活動によるキャッシュ・フローには、営業損益計算の対象となった取引によるキャッシュ・フロー(上記③)だけでなく、投資活動および財務活動以外の取引によるキャッシュ・フローが含まれます。たとえば、災害による保険金の収入、損害賠償に伴う支出などは、営業活動によるキャッシュ・フローに記載されます。

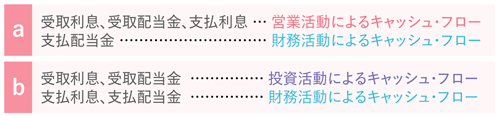

また、利息や配当金に関するキャッシュ・フローの表示は、次の2つの方法が認められています。

3.キャッシュ・フロー計算書の解析

キャッシュ・フロー計算書は、2で解説したようにキャッシュ・フローが3つの活動区分から構成されています。それぞれのプラス、マイナスにより企業の置かれている状況をある程度判定することができますので、主なパターンについて以下に見ていきます。

- ア 企業活動が順調に推移していると判断できるケース

企業本来の営業活動により資金を生み出しており、本業で獲得した資金を更なる投資に充てると同時に、借入金等の返済も行っている状況です。資金繰りとして問題がなく、理想的な状態といえます。 - イ 企業活動が順調に推移していないと判断できるケース

企業本来の営業活動により資金を生み出すことができず、保有資産の売却と金融機関からの借入金等により資金を調達している状況です。この状態が続いている場合には、早急に経営改善を図る必要があります。 - ウ 企業活動が窮地に陥っていると判断できるケース

企業本来の営業活動により資金を生み出すことができず、保有資産の売却による資金を借入金等の返済に充てている状況です。この状態が続くと、金融機関から融資を差し止められる可能性も高くなるため、本業回復が急務となります。

おわりに

企業経営における資金は、企業の血液に相当し、適正に流れていないと企業の破綻につながります。損益計算書の利益だけでなく、資金の実態にも目を向けることが必要です。

また、金融機関は、企業から取り寄せた損益計算書と貸借対照表をもとに、独自のノウハウでキャッシュ・フローを解析し、融資審査に活用しているとも言われています。

中小企業では作成の義務はないキャッシュ・フロー計算書ですが、ここからは企業経営にあたってのたいへん有意義な情報を得ることができます。ぜひ作成してみることをお勧めします。

【冊子PDFはこちら】

関連記事